こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と受渡期日1週間後の結果を検証しました。

今回は、受渡期日が10/14(木)のヒューリック、 10/19(火)のSUMCO、10/27(水)の シーアールイーです。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の株価比較

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

なんと、3つの全ての銘柄は損益プラスの結果でした。特に、SUMCOは4.2%上昇しています。

また、どの銘柄も受渡日の寄付きや大引けで売却しても利益が出ていました。

POで購入された方、おめでとうございます!

10月中旬頃から11月初旬にかけて、日経平均も値を戻していましたので、地合いの良さもあったと思います。

ちなみに私は、 シーアールイーを200株購入申込しましたが、当選無しでした。(;´д`)トホホ

それでは個別に見ていきましょう!

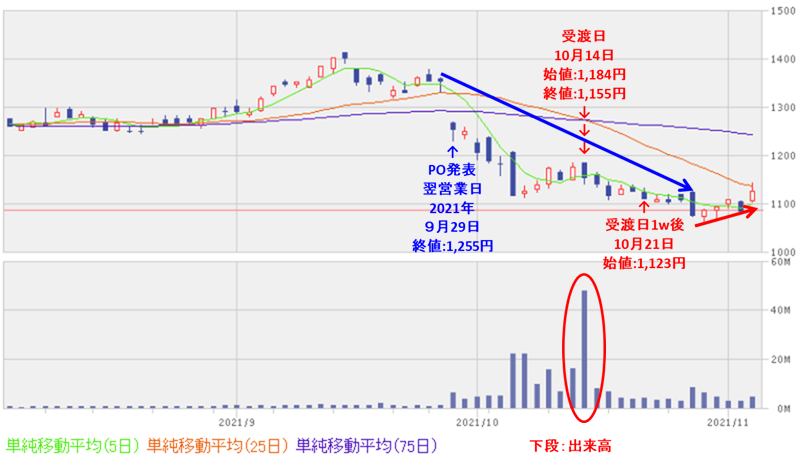

要因分析:ヒューリック(3003)

この会社の今期2Q(2021年1月~2021年6月)累計の業績は、前年度と2Q期間中に取得した物件のオフィス等の不動産賃貸収入が安定的に推移して、売上高は2割弱、利益面は3割ほど増加しており好調でした。

通期予想に対する進捗率は、2Q終了時点で、売上、利益面ともに5割を超えており順調でした。

株主還元は、配当金が年利回り 3.0%(9/29時点)と高く、株主優待制度も、300株以上保有が条件ですが、配当金+株主優待の年利回りは3.8%となっており充実していました。

流動性も高く、株価も昨年のコロナショック時の安値から、週足レベルでずっと右肩上がりの上昇トレンドを継続していましたので、今後の株価上昇を期待させるものがありました。

ただ、公募増資の数量が発行済み株式総数の約12.6%(OAを含めた最大の株数を含めると約13.9%)と、かなり大規模だったので、1株利益の希薄化懸念が少し懸念され、

今回のPO発表の翌営業日(9/29)に大きく売り込まれ下落し、その後、直近の安値(7/9:1,219円)を割り込んでしまったのですが、何とか発行価格を割らずに持ちこたえたというところでしょうか。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ヒューリック(3003)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

直近の株価は、PO発表の翌営業日(9/29)に窓を開けて大きく売られ、その後は下落トレンドで推移しました。

その後、受渡日に向けて少し値を戻したのですが、それ以降は下落基調で推移し、

10月末からようやく値を戻し始め、高値切り上げの動きが出ています。

要因分析:SUMCO(3436)

この会社の2021年12月期2Q累計の業績は、前年同期比 増収減益でしたが、2021年12月期2Qのみの業績は、売上高は前年同期比+9.3%、営業利益は+7.1%となっており、四半期のみでは増収増益の結果で、ほどほどの業績という感じでした。

ただ、今は、需給がひっ迫している半導体のシリコンウェーハメーカーということで、今後の需要が期待でき業績にも反映されることが予想されます。

今回の増資は、 シリコンウェーハ の生産増強のための設備投資のための増資は、納得がいく内容でした。ただ、発行済み株式総数の約20.7%ということで、1株利益の希薄化懸念が大きい所でした。

株主還元は、配当の年利回りは1.6%(10/1時点)でほどほどですが、直近の配当性向は30%前後と安定しており、今年の2月~3月に自社株買いを25億円規模で実施していることから、株主還元は積極的な印象でした。

株価モメンタムは、週足ベースでは下落基調で、直近の安値(8/20:2,111円)を下抜けてくると、株価の浮上は厳しいかなと思っていたのですが、2,100円程度で下げ止まりましたね。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】SUMCO(3436)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

直近の株価は、9月中旬から日経平均の下落とともに下げ始め、今回のPO発表の翌営業日(10/1)に前日比 100円安(-4.4%)となり大きく売られました。

しかしながら、2,100円程度を下値支持として、受渡日(10/19)までは上昇しました。

受渡日以降は少し下落しましたので、短期的な利益狙いの場合、受渡日の寄付き又は大引けで利益確定した方が利益が大きかったですね。

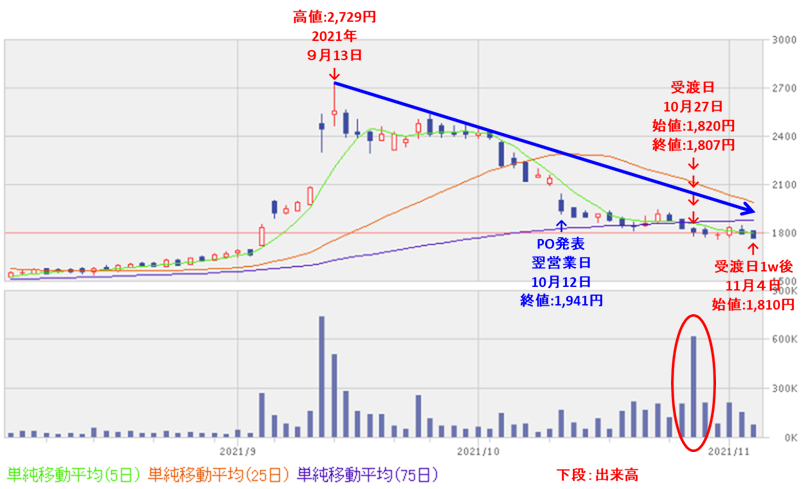

要因分析:シーアールイー(3458)

この会社の2021年7月期通期の業績は、物流投資事業が好調で、前年同期比 増収増益で、売上高は15%、利益面は3割以上増加していました。

また、今期(2022年7月期)通期予想は、ストックビジネスの最大化を図るべく、管理受託面積やアセットマネジメント受託資産残高の拡大に注力することで収益基盤の更なる強化を進めていく予定で、

売上高は前期比3割増、利益面は4~5割増を予想しており、好調を継続していく計画で、今期の業績も期待できる内容でした。

株主還元は、配当は年利回り 1.2%(10/12時点)で、それほど高くないですが、株主優待は年間1,500円相当が贈呈され、

配当+株主優待の年利回りは2.0%でしたので、まあまあの内容でした。

また、配当金は直近では毎年連続増配を重ねており、魅力がある点でしたね。

株価は、9月初旬から急激に値を上げて、9/13に高値(2,729円)をつけたのですが、上げ足が速かった分下げ足も速く、

今回のPO発表後の翌営業日(10/12)に、1株利益の希薄化懸念からか窓を開けて売られ、前日比 193円安(-9.04%)まで売られました。

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

直近の株価は、9/13に高値(2,729円)を付けた後は下落トレンドで推移し、

今回のPO発表の翌営業日(10/12)は、1株利益の希薄化懸念からか前日比 193円安(-9.04%)まで窓を開けて売られました。

その後も下落トレンドは継続していますが、POの発行価格(1,780円)は何とか下回らなかったというところでしょうか。

まとめ

ヒューリック(3003) 、SUMCO(3436)、シーアールイー(3458)のPO予想と一週間(5営業日)後の株価は、

| 銘柄名 | 事前予想 | 結果(損益) (「1週間(5営業日)後始値」 ー「発行価格」) | 判定 |

| ヒューリック | 買い | +38円 (+3.5%) | 〇 |

| SUMCO | 中立 | +88円 (+4.2%) | × |

| シーアールイー | 中立 | +30円 (+1.7%) | 〇 |

「見送り」は3%以上の下落を想定しています。

でした。

今回は2勝1敗、勝率.667ということで、まあまあの結果だったのではないでしょうか(自画自賛w)

10月中頃から地合いが良かったことも、勝因の一つだったのではと思います。

今後の株価動向ですが、

ヒューリックは、まだ下落トレンドの最中ですが、今後25日移動平均線を上抜けてくれば、12月末の配当や株主優待取りに向けての上昇が期待できます。

SUMCOは、現状の半導体需要が逼迫している状況をどれだけ業績に結び付けられるかがカギとなり、

今回の増資による資金調達による生産設備を拡大で、半導体不足を解消し、産業界全体の底上げに貢献していただきたいですね。

シーアールイーは、 今期(2022年7月期) の業績予想は、 売上高は前期比3割増、利益面は4~5割増を予想しており、好調を継続していく計画で、物流不動産というテーマ性のある銘柄ですので、今後の株価の上昇に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。