こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部からサービス業種の日本郵政です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(財務大臣)からの株式の売出(国内・海外)です。 売出価格決定期間や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近のPOのディスカウント率は、昭和電工(4004) 3.02%、日本電子(6591) 3.00%、JR西日本(9021) 3.01%でほぼほぼ3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、大和証券、みずほ証券、ゴールドマン・サックス証券、JPモルガン証券及びSMBC日興証券 )をはじめ、引受人の証券会社で購入申込可能です。

早ければ、10/25(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2021年10月25日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年10月29日(金) |

| 株式の売出し(一般募集)数量 | 普通株式 1,027,477,400 株(国内:770,608,100 株、海外:256,869,300 株 、この株式数を目処に売出が行われるが、最終的な内訳は需給状況を勘案した上で「売出価格等決定日」に決定される。 (発行済み株式総数 3,767,870,229 株の約27.3%) |

| 売出価格 | 820.6 円 |

| ディスカウント率 | 2.01% |

| 申込単位数量 | 100株 |

| 主幹事会社 | 大和証券、みずほ証券、ゴールドマン・サックス証券、JPモルガン証券、SMBC日興証券 |

【株式売出しの目的】

- 郵政民営化法に基づき、政府は、保有義務のある株式を除き、できる限り早期に処分するものとされており、また、東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法に基づき、令和9年度までの売却収入については、復興財源に充てることとされているため。

この売出による資金は、東日本大震災の復興財源に充てられるということで、良いことですね。

公募による新株発行の株数は、 発行済み株式総数の約27.3%と、かなり大きな数量です。

この株主売出後に、財務大臣の議決権の割合が60.60%から33.33%に減少します。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は157,346百株、25日平均は91,663百株で、流動性はかなり高い水準です。

また今回の株式の売出による需給悪化懸念を緩和するために、表2の内容で自社株買いの発表も行っています。

| 自己株式の取得を行う理由 | 株主還元の一環として、また、経営環境の変化に対応した機動的な資本政策の遂行を可能にするため |

| 自社株買い発表日 | 2021年10月6日(水) |

| 取得期間 | 今回の株式の売出しに係る売出価格等決定日(2021 年 10 月 25 日(月)から 2021 年 10 月 27 日(水)までの間のいずれかの日)に応じて定まる売出しの受渡期日の翌営業日(売出価格等決定日の5営業日後の日)から 2022 年4月 28 日(木)まで |

| 取得株式の総数 | 普通株式 1億3,300万株(上限) (発行済株式総数(自己株式を除く)に対する割合:3.5%) |

| 取得金額の総額 | 1,000億円(上限) |

| 取得方法 | 自己株式取得に係る取引一任契約に基づく市場買付 |

今回の売出数量から自社株買い数量の割合を引く(27.3-3.5)と、23.8%となりますので、需給悪化の影響は少しは緩和されるものの、売出の数量のほうが多い分、緩和の効果は少ないように思います。

どんな会社?

国が運営していた郵便局が母体の、郵便、物流、ゆうちょ銀行、かんぽ生命保険を有する持ち株会社です。

2005年10月に「郵政民営化法」が公布され、2006年1月に、持ち株会社となる日本郵政株式会社が設立されました。

その後、2007年に、日本郵政(株)、郵便事業(株)、郵便局(株)、(株)ゆうちょ銀行、(株)かんぽ生命保険の5社体制で日本郵政グループが発足し、

2015年に、日本郵政株式会社として東証1部に上場しています。

これと同時に、傘下のゆうちょ銀行(7182)、かんぽ生命保険(7181)も東証1部に上場しています。

2021年3月期のセグメント別売上高構成比は、

- 郵便・物流事業 17.3%

- 金融窓口事業 1.4%

- 国際物流事業 6.4%

- 銀行業 16.6%

- 生命保険業 57.9%

- その他 0.4%

となっており、「生命保険業」の売上が6割近く占めています。

直近の経営概況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】(2021年7月30日発表)

| 決算期 | 経常収益 [億円] (前年同期比[%]) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年3月期1Q累計 | 27,931 (△6.4) | 1,332 (△34.1) | 788 (△41.7) |

| 2022年3月期1Q累計 | 28,641 (2.5) | 2,885 (117) | 1,597 (103) |

| 2022年3月期通期会社予想 | 106,000 (△9.6) | 7,300 (△20.1) | 3,400 (△18.7) |

| 通期予想に対する1Qの進捗率 | 27.0% | 39.5% | 47.0% |

2022年3月期1Qの業績は、前年同期比 増収増益で、売上高は微増ですが、利益面は2倍以上となっており好調です。

昨年の1Qは前期比で減収減益だったのに比べ、今期は好調ですね。

通期予想に対する進捗率は、売上高はそこそこですが、利益面は想定以上に進捗しており順調です。

【セグメント別の業績】

セグメント別の業績は、表4の結果になりました。

| セグメント | 経常収益[億円] (前年同期比[%]) | 経常利益 [億円](同) |

| 郵便・物流 | 4,891 (△0.4) | 207 (31.2) |

| 郵便局窓口 | 2,873 (△5.6) | 112 (△24.8) |

| 国際物流 | 1,812 (△2.4) | 39.5 (ー) |

| 銀行 | 5,056 (30.4) | 1,627 (3.9倍) |

| 生命保険 | 16,651 (△1.8) | 921 (31.6) |

特に、「銀行業」セグメントが好調で、前年同期比 増収増益で、利益は4倍近くまで達成しています。

逆に、「郵便局窓口事業」は、前年同期比 減収減益の結果となっています。

< 郵便・物流事業 >

取扱数量は、新型コロナ感染拡大の影響による郵便の差出減が概ね一巡しつつあり、総計で0.7%減。一方、ゆうパックは、前年同期の巣ごもり消費増の反動等により13.8%減(ゆうパケットは22.7%減)となっています。

営業収益は、国際郵便収益の回復等があったものの、ゆうパック注減による荷物の減収等により、前年同期比で微減となっています。

営業費用がコストコントロールの取組等によって減少したこともあり、営業利益は前年同期比49億円の増益となりました。

<郵便局窓口事業>

営業収益は、収益認識に関する会計基準(以下、「収益認識基準」)の適用に伴い物販事業の収益が減少したほか、保険手数料や銀行手数料の減少が続き、前年同期比 減収となりました。

営業費用も収益認識基準の適用に伴う物販事業の経費を主因として減少したものの、営業利益は前年同期比 減益となりました。

<国際物流事業>

営業収益は、フォワーディング事業が各国における需要増を受けた貨物増加等を主因として、エクスプレス事業が前期の標的型サイバー攻撃等に伴う一時的な取引減少の解消を主因としてそれぞれ増収となったものの、ロジスティクス事業アジア部門における新型コロナ感染予防対策物資の大口取扱いが減少したことにより、全体では前年同期比478百万豪ドル(18.2%)の減収。

営業費用は、ロジスティクス事業アジア部門における大口取扱いが減少したことを主因として前年同期比672百万豪ドル(24.5%)減少し、営業損益(EBIT)は前年同期比193百万豪ドル増の黒字に転換しました。

<銀行業>

国内の低金利環境が継続しているものの、外国証券利息の増加を主因に、前年同期比 増収増益となっています。

<生命保険業>

新契約年換算保険料については、 2021年3月期1Qは積極的な営業活動を自粛していたことから大きく減少していましたが、 2022年3月期1Qより顧客への積極的な提案を再開したことから 、個人保険・第三分野ともに前年同期比で増加。

保有契約年換算保険料は、個人保険・第三分野(「第一分野」と「第二分野」のいずれにも属さないとされる疾病・傷害分野の保険)ともに前期末比で減少。

保有契約の減少等に伴い保険関係損益が減少したため、基礎利益は減少しましたが、キャピタル損益の改善等により増益となっています。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期1Q末時点で4.5%と前期末(4.6%)から0.1ポイント減少しました。

銀行業や保険業の場合、顧客から預かっている預金や保険料等が多くなるため、総じて自己資本比率は低く10%以下の会社が多いです。

【今期(2022年3月期)の見通し】

2022年3月期の連結業績予想は、2021年5月14日に公表した通期の業績予想から変更されていません。

株価指標

【10/7(木)終値時点の数値】

- 株価:921.1円

- 時価総額:3兆4,706億円

- PER:10.2倍

PERは、同業で時価総額が近い、ヤマトホールディングス(9064) 18.7倍、三菱UFJフィナンシャルG(8306) 9.8倍、第一生命(8750) 9.3倍と比較すると、中間的な水準です。

- PBR:0.26倍

- 信用倍率(信用買い残÷信用売り残):2.71倍

- 年間配当金(予想):50円(年1回 3月)、年間利回り:5.4%(配当性向 59.5%)

配当は年利回り 5.4%で、東証1部の単純平均1.88%(10/6時点) と比較すると、2倍以上の高い水準です。

直近の配当金は、表5のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 50 | ー(赤字) |

| 2018年3月期 | 57 | 50.4 |

| 2019年3月期 | 50 | 42.2 |

| 2020年3月期 | 50 | 41.8 |

| 2021年3月期 | 50 | 48.3 |

配当金は、2018年3月期は、記念配当があったため多いですが、その他の年は50円で一定です。

配当性向は、40~50%程度と安定しています。

この会社は、

株主に対する利益の還元を経営上重要な施策の一つとして位置づけ、経営成績に応じた株主への利益還元を継続して安定的に行うことを基本方針としています。

剰余金の配当は、内部留保の充実に留意しつつ、資本効率を意識し、着実な株主への利益還元を実現するため、2026年3月期末までの間は1株当たり年間配当50円を目安に、安定的な1株当たり配当を目指しています。

【直近の株価動向】

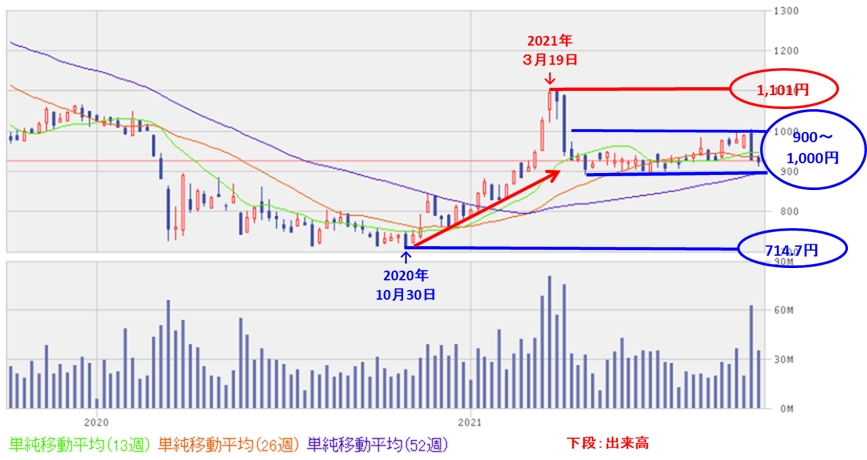

<週足チャート(直近2年間)>

株価は、昨年10月末に安値(714.7円)を付け今年3月まで上昇トレンドで推移し、高値(1,101円)をつけました。

しかしその後は、上昇は続かず、900~1,000円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、9/28に高値(1,004.5円)をつけるまで、緩やかに上昇していましたが、その後は日経平均の急落とともに値を下げています。

今回のPO発表後の翌営業日(10/7)は、最初は下げて始まったのですが、その後は値を戻して前日比 -5.5円(-0.6%)で、結局さほど大きく下げずに終了しています。

まとめ

【業績】

- 2022年3月期1Qの業績は、前年同期比 増収増益で、売上高は微増だが、利益面は2倍以上となっており好調。特に「銀行業」は好調で、外国証券利息の増加を主因に、利益は前年同期比 3.9倍となっている。

- 2022年3月期通期予想に対する進捗率は、売上高はそこそこだが、利益面は想定以上に進捗しており順調。

【株主還元】

- 配当は年利回り 5.4%で、東証1部の単純平均1.88%(10/6時点) と比較すると、2倍以上の高い水準。

- 今回のPOと同時に、需給悪化懸念緩和のための1,000億円規模(発行済株式総数(自己株式を除く)に対する割合:3.5%)の自社株買いを実施。

【流動性・公募増資数量】

- 直近の出来高の5日平均は157,346百株、25日平均は91,663百株で、流動性はかなり高い水準。

- 今回の株式の売出数量は、発行済み株式総数の約27.3%と、かなり大規模な売出。

【株価モメンタム】

- 株価は、昨年10月末に安値(714.7円)を付け今年3月まで上昇トレンドで推移したが、今年3月に高値(1,101円)をつけた後は、900~1,000円のレンジ内で推移。

- 今回のPO発表の翌営業日(10/7)は、寄付きは下げてスタートしたが、結局陽線をつけて前日比 -0.6%の下落にとどまっている。このまま大きく下落しなければ、もみ合い状態でレンジ内で推移する可能性あり。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。