こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から情報・通信業種のミロク情報サービスです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が少なくなりROEが上がります。

- 自社の株価は割安だとメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自己株式取得の概要

会社から発表された自社株買いの概要は表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買いの理由 | 経営環境の変化に対応した機動的な資本政策を遂行し、資本効率を向上させるため |

| 自社株買い発表日 | 2021年8月26日(木) |

| 取得期間 | 2021年8月27日~ 2022年1月31日 |

| 取得株式の総数 | 普通株式 70万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.3%) |

| 取得金額の総額 | 10億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

取得数量は、発行済み株数(自己株式除く)の2.3%とほどほどの数量です。

この会社は、昨年9月~10月にかけても、約11億円の自社株買いを行っています。それよりは少し小さい金額ですね。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は942百株、25日平均は786百株ですので、流動性は少し低いレベルです。

どんな会社?

税理士・公認会計士事務所およびその顧問先の中堅・中小企業向けの、業務用アプリケーションソフトの開発・販売をしている会社です。

その他にも、

- 汎用サーバー・パソコンの販売、サプライ用品の販売並びに保守サービスの提供

- 経営情報サービス、育成・研修サービス、コンサルティングサービス等の提供

を展開しています。

2021年3月期通期の品目別の売上高構成比は、

- システム導入契約 56.7%

- サービス収入 35.7%

- その他 7.5%

となっており、システム導入契約の売上が半分以上を占めています。

直近の経営概況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】(2021年7月30日発表)

| 決算期 | 売上高 [億円] (前年同期比) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年3月期1Q累計 | 79.3 | 992 | 993 | 584 |

| 2022年3月期1Q累計 | 87.5 (10.3%増) | 939 (5.3%減) | 931 (6.2%減) | 576 (1.3%減) |

| 2022年3月期通期会社予想 | 374 (9.8%増) | 4,030 (11.0%減) | 4,000 (11.3%減) | 3,810 (43.5%増) |

| 通期予想に対する1Qの進捗率 | 23.4% | 23.3% | 23.3% | 15.1% |

2022年3月期1Qの業績は、前年同期比 増収減益で、売上は1割増加していますが、利益面は微減の結果になっています。

通期予想に対する進捗は、まずまずといったところですが、純利益のみは少し悪くなっています。

純利益の通期予想は、2021年7月13日に発表があったのですが、

持分法適用関連会社である株式会社 pring(送金アプリ「pring」の運営会社)の当社が保有する全株式を譲渡することにより、その特別利益を盛り込んだため、当初予想より1,430百万円増額されています。譲渡は2Q(2021年7月~9月)期間中に行われるために、今1Qの業績にはまだ反映されていません。

【2022年3月期1Qの状況、経営成績の要因】

ソフトウェア業界及び情報サービス業界においては、企業における人手不足や働き方改革への対応、特に新型コロナウイルス感染症対策としてのテレワークの導入や業務プロセスのデジタル化の環境整備が急速に進むなど、IT投資需要が一時的に高まる一方、先行き不透明な景況感の中で投資判断に慎重さが見られました。

当社グループは、このような経営環境の下、販売力や製品・サービス力の向上による既存顧客との関係維持、満足度向上を図るとともに、新規顧客の開拓による顧客基盤の拡大とこれらに伴うサービス収入の増大、収益基盤の更なる強化に努めました。

販売面では、インボイス制度、IT導入補助金やサイバー・セキュリティなど、お客様の関心の高い分野のセミナー・研修会を開催するとともに、新製品である中堅・中小企業向けクラウド型ERPシステム『MJSLINK DX』の発売を記念した「MJSLINK DX発表オンラインセミナー」の開催等を通じて、多くのお客様に主力のERP製品や各種サービスを訴求しました。

また、デジタルマーケティングやオンライン商談ツールを活用しつつ、全国主要都市にある直接販売網の強みを活かして地域に根差した営業・サポート活動を行い、お客様に合わせた適切なコミュニケーションを継続しました。

開発面では、当社グループが提供するERP(基幹業務システム)製品や各種クラウドサービスにおいて、お客様ニーズに即した機能改良を継続して行いました。また、新規事業である統合型DXプラットフォーム事業の推進に向け、最新技術の研究開発や新たなクラウドサービスの開発に注力しています。

一方、本年4月に連結子会社であるトライベック株式会社と株式会社ビズオーシャンを合併しました。これにより、両社のデジタルマーケティング事業とメディア・広告代理事業を統合し、お客様のブランド戦略から顧客獲得、育成までを支援するワンストップソリューションの提供を図っています。

当社グループは、「中期経営計画 Vision2025」に掲げた「既存ERP事業の進化・ビジネスモデルの変革と新規事業によるイノベーション創出」を実現するための基本戦略に基づいて、継続的な企業価値の向上を目指しています。

品目別の売上高は、表3の結果になりました。

| 事業 | 売上高[百万円] (前年同期比) |

| システム導入契約 | 4,923(7.7%増) |

| (内)ハードウェア | 843(6.1%増) |

| (内)ソフトウェア | 2,835 (4.4%増) |

| (内)ユースウェア | 1,243 (17.5%増) |

| サービス収入 | 3,120(5.7%増) |

| (内)TVS(トータル・バリューサービス) | 624(2.0%増) |

| (内)ソフト使用料 | 592(10.0%増) |

| (内)ソフトウェア運用支援サービス | 1,376(7.2%増) |

| (内)HW/NW保守サービス | 375(4.4%増) |

| (内)サプライオフィス用品 | 150(4.5%減) |

特に、「システム導入契約」売上高のユースウェア(システム導入支援サービス等)の伸びが大きくなっています。

<システム導入契約売上高>

システム導入契約時の売上高の合計として、ハードウェア、ソフトウェア、ユースウェアの売上高から構成されています。

<サービス収入>

主に継続的な役務の対価となる安定的な収入として、会計事務所向けの総合保守サービスであるTVS(トータル・バリューサービス)収入、ソフト使用料収入、企業向けのソフトウェア運用支援サービス収入、ハードウェア・ネットワーク保守サービス収入、サプライ・オフィス用品等で構成されています。

サプライ・オフィス用品以外は、前年同期比増収となっています。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年3月期1Q末時点で46.6%と前期末(46.5%)から0.1ポイント増加しました。数値としても問題ないレベルです。(20%以上を安全圏としています。)

【今期の見通し】

2022年3月期通期の業績予想は、2021年7月13日の「持分法適用関連会社の異動(上記 pring社の株式譲渡)、特別利益の発生及び業績予想の修正に関するお知らせ」で公表された通期の業績予想に変更はありません。

株価指標

【9/6(月)終値時点の数値】

- 株価:1,671円

- 時価総額:581.6億円

- PER:12.9倍

PERは、同業で時価総額が近い、TKC(9746) 22.1倍、ピー・シー・エー(9629) 17.3倍、オービックビジネスC(4733) 34.3倍と比較すると、低い水準になっています。

- PBR:2.54倍

- 信用倍率(信用買い残÷信用売り残):1.57倍

- 年間配当金(予想):38円(年1回 3月)、年間利回り:2.3%(配当性向 30.4%)

年利回りは、東証1部単純平均の1.79%(9/3時点) と比較すると、少し高い水準です。

直近5年間の配当金と配当性向は、表4のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 25 | 29.9 |

| 2018年3月期 | 27 | 29.3 |

| 2019年3月期 | 34 | 28.4 |

| 2020年3月期 | 38 | 63.8 |

| 2021年3月期 | 38 | 43.9 |

配当金は、前々期(2020年3月期)までは連続増配されていましたが、その後は変化ありません。

配当金は安定しているのですが、2020年3月期は1株当たりの利益が少なかったため、配当性向は高くなっています。

この会社は、

株主に長期的に安定した利益還元を維持することを基本方針としています。

【直近の株価動向】

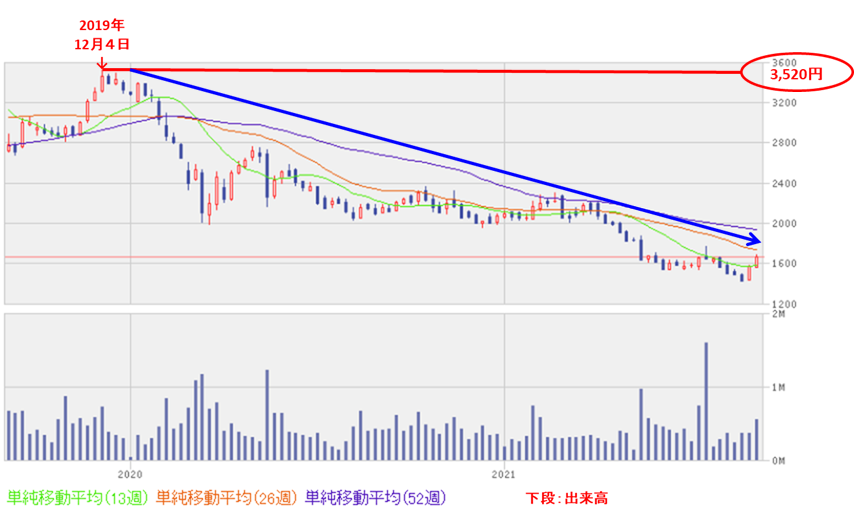

<週足チャート(直近2年間)>

株価は、2019年12月の高値(3,520円)から、1年半以上ずっと下落トレンドで推移しています。

<日足チャート(直近3か月)>

直近は、つい最近まで下落傾向にあったのですが、最近は、ようやく75日移動平均線(青線)を超え、上昇基調に入ろうかというところです。

また、今回の自社株買い発表の翌営業日(8/27)には、この自社株買いを好感され、出来高を伴い窓を開けて上昇しており、その後も上昇を継続しています。

直近の高値(7/12:1,764円)を上抜けてくれば、もう一段高が期待できそうです。

まとめ

【業績】

- 今期(2022年3月期)1Qの業績は、前年同期比 増収減益で、売上は1割伸びてはいるが、利益面は微減の結果になっており、余り好調さは感じない。

- 今期の通期予想に対する進捗率は、25%に少し届かない状況で、まあまあの進捗。

【株主還元】

- 配当金は、前々期(2020年3月期)までは連続増配されていたが、その後は増配はなく一定の金額。

- 配当利回りは年2.3%となっており、東証1部銘柄の単純平均(9/3時点) 1.79%と比較すると少し高い水準。

【流動性・自社株買い数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は942百株、25日平均は786百株となっており、流動性は少し低いレベル。

- 自社株買いの株数は、発行済株式総数(自己株式を除く)の2.3%とほどほどの数量。

【株価モメンタム】

- 2019年12月の高値(3,520円)から、1年半以上下落トレンドで推移してきているが、直近では少し回復の兆しあり。

- 今回の自社株買いの翌営業日(8/27)は、窓を開けて買われ、その後も75日移動平均線を超えて上昇を継続している。

- 直近の高値(1,764円)を上抜けてくると、一段高が期待できそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。