こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部からサービス業種の明豊ファシリティワークスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

9/2(木)の夕刻に、会社側からの適時開示で実施日と分売値段のお知らせがありますので、チェックしてくださいね💖

| 分売実施予定日 | 2021年9月3日(金) |

| 分売数量 | 600,000株 (発行済み株数(自己株式を除く)11,392,797株の約5.3%) |

| 分売値段 | 842 円(9/2発表) |

| ディスカウント率 | 2.66%(9/2発表) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

| 実施の目的 | 主要株主である株式会社サカタホールディングスより一定数量の売却意向があり、発行会社として検討した結果、株式の分布状況の改善及び流動性の向上を図るため |

分売株数は、発行済み株数(自己株式を除く)の約5.3%とほどほどに多い数量です。ちなみに前回(6/10実施)は15万株でしたので、今回はその4倍の数量です。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は642百株、25日平均は591百株で流動性は少し低いレベルです。

どんな会社?

オフィスビル、庁舎、校舎、駅舎、工場、研究所、医療施設、データセンター等、各種施設及び働き方改革・オフィス移転プロジェクトにおける 、「コンストラクションマネジメント(=発注者支援事業)」および「プロジェクトマネジメント」サービスの提供をしている会社です。

基本構想策定、基本計画、設計マネジメント、調達支援、コスト査定、施工監理、引越しまであらゆるステージの様々なニーズに応える、総合的ソリューションを提供しています。

事業セグメントは、以下の3つに分かれています。

- オフィス事業・・・オフィスの移転・新設・改修のプロジェクト・マネジメント、ICT・データセンターの構築、ワークスタイルの変革等、オフィスづくりと運用に関するあらゆる業務をサポート

- CM(コンストラクション・マネイジメント)事業・・・ビルや学校、工場、医療施設、鉄道駅施設、商業施設、その他各種施設の建設・運用に関する業務をCM手法でサポート

- CREM(コーポレート・リアル・エステート・マネジメント)事業・・・企業の保有資産の最適化をサポートするCREMとして、固定資産の管理・運用業務、多拠点統廃合業務をアウトソーサーとして最適化するサービス等を提供

2021年3月期の売上高のセグメント別構成比は、

- オフィス事業 24.6%

- CM事業 55.2%

- CREM事業 20.2%

です。半分以上はCM事業で占められています。

直近の経営概況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】(2021年8月6日発表)

| 決算期 | 売上高 [百万円] (前年同期比) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年3月期1Q累計 | 836 | 116 | 118 | 81 |

| 2022年3月期1Q累計 | 950 (13.6%増) | 141 (21.2%増) | 143 (21.4%増) | 99 (21.5%増) |

| 2022年3月期通期会社予想 | 4,270 (0.7%増) | 920 (1.1%増) | 920 (1.0%増) | 638 (2.8%増) |

| 通期予想に対する1Qの進捗率 | 22.2% | 15.3% | 15.5% | 15.5% |

2022年3月期1Qの業績は、前年同期比 増収増益となっています。特に利益面は、2割以上の増益となっており好調です。

通期予想に対する進捗は、売上高はそこそこですが、利益面は少し足りていない状況です。

【2022年3月期1Qの状況、経営成績の要因】

CM(コンストラクション・マネジメント=発注者支援事業)業界へ影響を与える建設投資、設備投資については、公共投資は底堅く推移しているものの、民間投資においては新型コロナウイルス感染症拡大の影響等で慎重な姿勢が強まる状況となりましたが、CM業界における当社認知度の向上もあり、公共民間ともに当社への引き合いが増加しました。

当1Q期間において、顧客における経営課題として、工期短縮やコスト縮減及びSDGs関連(脱炭素化・環境共生・BCP・長寿命化等)の優先順位が引き続き高まり、これらを当社が支援するプロジェクトが多くなりました。

公共分野としては、経済産業省のデジタル行政に対応した本省庁舎執務環境整備に関する業務について2年連続で受託した他、国土交通省の2021年度入札契約改善推進事業の支援事業について受託しました。

また、国分寺市(東京都)、静岡県、国立大学法人東京大学等における、庁舎や施設建設に関するプロポーザルに当社が応募し、発注者支援事業者として選定されました。

民間企業からは、数多くの業種をグループ内に持つ大企業や、大学などの教育機関からの新規引き合い及びリピートオーダーが継続しており、公正な調達環境の構築に基づくコストやスピードを重視した内容に加えて、プロジェクト早期立上げ支援や事業化支援といった上流工程からの引き合い案件が中心となっています。

引続き、メーカーや系列に一切とらわれることなく独立・中立性を保ち、近年になって益々高度な専門性と実践力を求められる顧客要求水準を満たす最適なCM手法で、発注者に価値の提供をしていく予定です。

【セグメント別の業績】

セグメント別の業績は、表2の結果になりました。

当1Q期間より、新たなセグメントとしてDX(デジタルトランスフォーメーション)支援事業を新設しています。

| セグメント | 売上高[百万円] (前年同期比) |

| オフィス | 256 (34.1%増) |

| CM | 523 (6.3%増) |

| CREM | 165 (8.2%増) |

| DX支援 | 4 (ー) |

どの事業も、前年同期比で売上は伸びていますが、特に「オフィス事業」が3割以上の伸びで好調です。

<オフィス事業>

多くの企業がコロナ禍におけるオフィス再編を模索する中、大企業におけるグループ企業の統廃合、多拠点の集約化、また、大規模な新築ビルの竣工時同時入居プロジェクトなど、難易度の高いオフィス事業に関するサービスを提供しました。

また、当社がテレワーク先駆者として総務大臣賞を受賞したことや、コロナ禍においてDX(デジタルトランスフォーメーション)導入に取り組む企業や団体が増えていることもあり、働き方改革を伴うオフィス再編プロジェクトの引き合いが増加しました。

<CM事業>

数多くの地方自治体庁舎や学校を始めとする公共施設において当社のCMサービスが評価されました。地方公共団体では小田原市(神奈川県)の市民ホールや中野区(東京都)の小学校の完成や、国立大学における学舎整備事業の他、グローバル企業の国内拠点となる大型研究施設、生産工場、商業施設及び私立大学施設の再構築や、鉄道会社による日本有数の大規模施設及び各拠点施設での電気・機械設備更新等の実績を重ね、新規顧客が増加しています。

<CREM事業>

大企業や自治体向けを中心に、当社の「窓口を一本化」して顧客保有資産の最適化をサポートするCREM事業については、当社技術者集団による透明なプロセス(CM手法)とデジタル活用による情報の可視化やデータベース活用によって、多拠点施設同時進行の新築・改修・移転や基幹設備のLCC(life-cycle cost:ライフサイクルコスト)及び脱炭素を考慮した最適化更新支援を行っています。

多拠点同時進行プロジェクトの一元管理、個別プロジェクト毎の工事コスト管理や保有資産のデータベース化による資産情報の一元管理、一元管理した中で個々のプロジェクトの進捗状況を可視化し、効率的な管理を可能とするシステム構築内製化による運用実績をもとに、これまでになかった発注者支援業務を複数の商業施設や支店等を保有する大企業、金融機関等に提供しています。

<DX(デジタルトランスフォーメーション)支援事業>

当1Q期間より、新たなセグメントとしてDX支援事業を新設しました。

昨今、DX導入に取り組む企業や団体が増えている中、当社のアクティビティ改善に関するシステムや、プロジェクト・マネジメントシステムへの関心が高まっており、社員のアクティビティ可視化による働き方改革実現やプロジェクト・マネジメント情報の可視化システム、顧客における多拠点に亘る大量の発注プロセス等のプロジェクト管理や維持保全のシステム化等、顧客側で行うこれらDXについて、当社に培われたノウハウを活用する事業として、DX支援事業を新設しています。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年3月期1Q末時点で69.8%と前期末(71.0%)から1.2ポイント減少しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期の見通し】

2021年5月14日に公表された、2022年3月期通期の業績予想から変更はありません。

株価指標

【8/27(金)終値時点の数値】

- 株価:970円

- 時価総額:123.9億円

- PER:17.3倍

PERは、同業で時価総額が近い、建設技術研究所(9621) 10.3倍、長大(9624) 9.2倍、ウエスコホールディングス(6091) 13.0倍と比較すると、高い水準になっています。

- PBR:2.82倍

- 信用倍率(信用買い残÷信用売り残):164倍

- 年間配当金(予想):28円(年1回 3月)、年間利回り:2.9%(配当性向 50.2%)

今期の配当年利回りは、東証1部単純平均の1.86%(8/27時点) からすると高いほうです。

直近5年間の配当金と配当性向は、表3のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 12.5 | 33.2 |

| 2018年3月期 | 13 | 35.1 |

| 2019年3月期 | 21 | 44.4 |

| 2020年3月期 | 21.5 | 40.6 |

| 2021年3月期 | 26 | 49.7 |

直近5年間は連続増配を継続しています。

配当性向は30~50%と安定しています。

この会社は、

将来の事業発展と経営体質強化のために必要な従業員の処遇改善や内部留保を確保

しつつ、株主の皆様に対して安定的かつ継続的に配当を実施することを基本方針としています。

また配当性向は50%程度を基準とし、財政状態、利益水準などを総合的に勘案したうえで利益配当を行うことを方針としています。

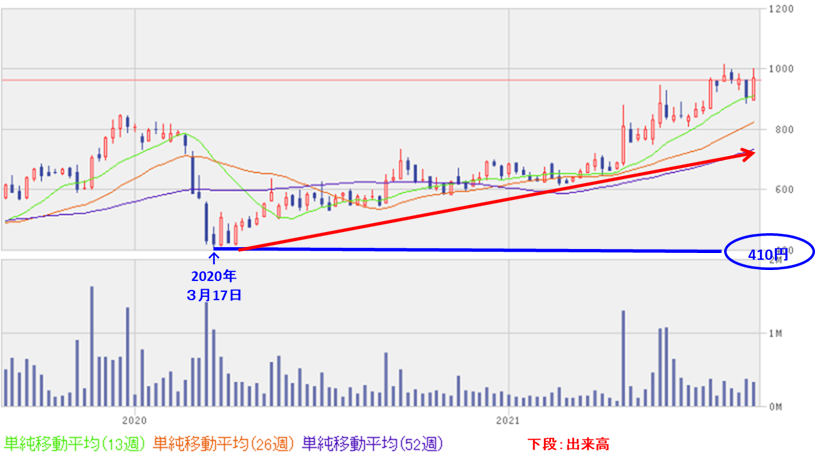

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(410円)から、13週移動平均線に沿いながら、ずっと右肩上がりの上昇トレンドを続けています。

<日足チャート(直近3か月間)>

直近の株価は、基本は上昇基調ですが、直近の安値(8/20:884円)を下回ってくると、安値切り下げの動きとなりますので、さらなる下落への警戒が必要です。

まとめ

【業績】

- 2022年3月期1Qの経営成績は、前年同期比 増収増益。特に利益面は、2割以上の増益となっており好調。

- 通期計画に対する進捗率は、1Q終了時点で、売上高はそこそこだが、利益面は15%程度と少し足りていない状況。ただし、下期(2021年10月~2022年3月)偏重型なので、予定通りの可能性。

【株主還元】

- 配当金は、直近5年間で連続増配を継続中。

- 配当性向は、50%程度を基準とする方針であり、株主還元に積極的な印象。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は642百株、25日平均は591百株で、流動性は少し低いレベル。

- 分売数量は、発行済み株数(自己株式を除く)の約5.3%とほどほどに多い数量。前回(今年6月に実施)の分売数量と比較して、4倍の数量と多い数量。

【株価モメンタム】

- 昨年のコロナショック以降、ずっと右肩上がりの上昇トレンドを継続している。

- 直近も上昇トレンドが続いているが、直近の安値(8/20:884円)を下抜けてくると、さらなる下押しがありそう。

- 前回の立会外分売時は、分売実施の発表後、短期的な需給悪化懸念から下げると思いきや、ほとんど株価は反応しなかった。しかしながら、今回は分売数量が前回の4倍であり、前回よりも需給が悪化する可能性はある。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。