こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から不動産業種のケイアイスター不動産です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。

正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。

また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。

「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、株式の売出ではなく公募による増資です。売出価格決定期間や受渡期日、売出数量は以下です。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は大和証券、三菱UFJモルガン・スタンレー証券)をはじめ、引受人の証券会社で購入申込可能です。早ければ、9/1(水)の夕刻に、会社側からの売出価格等のお知らせが適時開示でありますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年9月1日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年9月8日(水) |

| 公募による新株式発行(一般募集) | 1,400,000 株 (発行済み株式数(自己株式を除く)14,203,867 株の約9.9%) |

| 株式売出し(オーバーアロットメント(以下、OA)による売出し) | 210,000 株(実施決定(9/1)) ※上記の「売出価格等決定日」に決定。 大和証券が売出す。 |

| 発行価格 | 5,131 円 |

| ディスカウント率 | 3.01% |

| 申込単位数量 | 100株 |

| 新株式発行の目的 | 主力事業である国内の「分譲住宅事業」の成長を加速させ、国内シェアを高めるため、分譲開発に必要な土地仕入れ・建築等の事業の運転資金に充当する予定。 自己資金を拡充させ、機動的・積極的な土地仕入れを行い、既存展開地域での事業深耕、及び新規エリアでの事業展開を推進していく。また、「コンパクト分譲開発」を強みとする「分譲住宅事業」の全国展開を加速させ、市場シェアのさらなる向上を進めるとともに、自己資本比率を向上させ、財務体質を強化することによって、今後の安定的かつ持続的な事業成長の実現を目指す。 |

| 主幹事会社 | 大和証券、三菱UFJモルガン・スタンレー証券 |

公募による新株発行の株数は、 発行済み株式数(自己株式を除く)の約9.9% (OAを含めた最大の株数を含めると11.3%)と、多い数量になっています。

また、この銘柄の直近の出来高(売買が成立した株の数量)の 5日平均は5,572百株、25日平均は2,307百株と流動性は少し高いレベルです。

今回の公募増資により、国内シェアを高めるための分譲用地の仕入・建築をし、自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100:自己資本は株主にとっての持ち分なので、十分な厚みがあることが望ましい。)を向上させ財務体質の強化を図ることということで、明確な目的がありますので、納得のいく増資といえそうです。

どんな会社?

分譲による新築戸建住宅の供給を主たる事業領域とし、戸建住宅の供給に特化した不動産会社です。

国内では、関東地区を中心に1都 14 県に展開する地域密着型企業として、エリアやターゲット毎の商品開発を行い、お客様のニーズに合う商品展開で販売シェアを伸ばしています。

事業セグメントは、以下があります。

- 分譲住宅事業・・・分譲住宅の販売や分譲住宅に係る追加工事などのサービス

- 注文住宅事業・・・注文住宅の販売や分譲住宅に係る追加工事などのサービス

- 中古住宅事業・・・中古住宅の販売

- よかタウン事業・・・福岡県で分譲住宅の販売及び土地の販売

- 旭ハウジング事業・・・神奈川県で分譲住宅の販売及び土地の販売

- フレスコ事業(2022年3月期1Qに事業売却したため、現時点は連結から除外)・・・千葉県で分譲住宅の販売及び土地の販売

- 建新事業・・・神奈川県で分譲住宅の販売及び土地の販売、土木造成工事

- 東京ビッグハウス事業・・・関東で分譲住宅の販売及び注文住宅、中古住宅の販売

- ケイアイブレスト事業・・・関東で分譲住宅の販売及び注文住宅の販売

があります。

2021年3月期通期のセグメント別売上高構成比は、

- 分譲住宅事業 65.1%

- 注文住宅事業 0.8%

- 中古住宅事業 1.2%

- よかタウン事業 13.0%

- 旭ハウジング事業 5.4%

- フレスコ事業 4.7%

- 建新事業 7.2%

- 東京ビッグハウス事業 1.3%

- ケイアイブレスト事業 0.1%

- その他 1.1%

となっており、分譲住宅事業が6割以上を占めています。

直近の経営概況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】(2021年8月12日発表)

| 決算期 | 売上高 [億円] (前年同期比) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年3月期1Q累計 | 281 | 10.2 | 9.3 | 5.7 |

| 2022年3月期1Q累計 | 433 (53.8%増) | 52.7 (420%増) | 51.8 (459%増) | 32.9 (482%増) |

| 2022年3月期通期会社予想 | 1,850 (18.8%増) | 200 (59.2%増) | 200 (56.5%増) | 130 (70.7%増) |

| 通期予想に対する1Qの進捗率 | 23.4% | 26.4% | 25.9% | 25.3% |

2022年3月期1Qの業績は、前年同期比 増収増益で、売上は5割増、利益面は5倍以上の増額と絶好調です。四半期売上高は過去最高を記録しています。

通期予想(8/12に上方修正)に対する進捗は、ほぼ順調といったところです。

【2022年3月期1Qの状況、経営成績の要因】

当社グループが所属する住宅業界は、新型コロナウイルス感染症拡大による外出自粛に伴う世界的な巣ごもり需要の広がりにより、持家志向への高まりが持続しています。

一方、その持家志向の高まりを一因として、世界規模で木材の需要と供給のバランスが崩れ、輸入木材の供給不足や価格高騰、いわゆるウッドショックが起き、一時的な混乱を招く場面もありました。

このような経営環境の下当社グループは、主力事業である分譲住宅事業の成長戦略に注力を行い「豊かで楽しく快適な暮らしの創造」を経営理念に掲げ、「高品質だけど低価格なデザイン住宅」の提供及び、「不動産×IT」を掲げ、居住者がより快適に過ごせる未来型住宅の実現を目指すためのIT活用の研究及び各業務のシステム化を引き続き行いました。

財務管理を行う上では、回転期間(土地仕入れから売上までの期間)を重要視しており、土地仕入から販売までを最適化する「KEIAIプラットフォーム」の導入により、回転期間はより短期化を図っています。

また、木材輸送による炭素の排出量減少を目的に、一部の商品における国産材100%への仕様変更や、同業2社とともに、高品質で安心して住める木造住宅の普及、国内森林の多面的機能の維持回復のための木造分譲住宅における国産木材の利用促進等を目的とした、一般社団法人日本木造分譲住宅協会を設立するなど、SDGsにも積極的に取り組んでいます。

これらの結果、売上高は過去最高(四半期)、

営業利益は、戸建て住宅の需要拡大を背景として売上総利益率が上昇し、売上総利益率が21.9%(対前年同期+6.8%)となったことなどにより、表1の利益水準になりました。

セグメント別では、表2の結果になりました。

※従来「フレスコ事業」として記載していた報告セグメントは、当1Q期間に当社の所有する株式会社フレスコの全株式を売却したことにより、同社を連結の範囲から除外したため、なくなりました。

| 事業 | 売上高[億円] (前年同期比) | セグメント利益[百万円] (前年同期比(額)) |

| 分譲住宅 | 310(73.9%増) | 5,248(3.6倍) |

| 注文住宅 | 3.9(4.6%増) | △16(ー) |

| よかタウン | 51.9(10.6%増) | 563(3.5倍) |

| 旭ハウジング | 29.2(67.6%増) | 473(5.8倍) |

| 建新 | 29.1(2.2倍) | 160(△74) |

| 東京ビッグハウス | 2.9(53.1%減) | △81(ー) |

| ケイアイブレスト | 1.2(比較無し) | △31(比較無し) |

特に、分譲住宅、よかタウン、旭ハウジングの各事業が好調で、セグメント利益は前年同期比 3倍以上の業績となりました。

<分譲住宅事業>

東京都市周辺部を主軸にシェア拡大戦略を行いました。また、「デザインのケイアイ」を標榜し月々の住宅ローン返済額が家賃以下となる販売価格の設定を行い、より「高品質だけど低価格なデザイン住宅」を提供することに引き続き取り組んできました。

また、土地の仕入れから売上までの期間を短縮することによる回転期間を重視した経営や、工期短縮や工程改善などによるコスト低減を推進するとともに、地場不動産仲介業者との関係を強化し、土地の仕入れ強化やアウトソースによる販売強化を引き続き行っています。

以上の結果、販売棟数は前1Q期間と比較し281棟増加の873棟(土地販売含む)となり、セグメント利益は、売上増加に伴う仲介手数料の増加(変動費の増加)がありました。

<注文住宅事業>

不動産業者向けの注文住宅「フィットプロ」の受注拡大に注力してきました。また、規格型平屋注文住宅「IKI」の受注拡大にも力を入れています。

以上の結果、販売棟数は前1Q期間と比較し2棟減少の18棟となり表2の結果となっています。

セグメント損失になったのは、規格型平屋注文住宅「IKI」の受注拡大に伴い販売費及び一般管理費が先行して発生していることが要因です。

<よかタウン事業>

特に分譲住宅販売事業の強化に注力しており、分譲住宅販売棟数は前1Q期間と変わらず180棟(土地販売含む)、注文住宅販売棟数は分譲住宅をメイン事業としているため前1Q期間と比較し10棟減少の18棟となりました。

<旭ハウジング事業>

分譲住宅について積極的な開発を推進しており、分譲住宅販売棟数は前1Q期間と比較し23棟増加の69棟(土地販売含む)となりました。

<建新事業>

造成工事においては、高低差の大きな土地における開発造成実績を多数有しています。

また、今後分譲住宅の強化を推進し、分譲住宅販売棟数は前1Q期間と比較して29棟増加の55棟(土地販売含む)、注文住宅販売棟数は前1Q期間と比較して5棟増加の25棟となりました。

<東京ビッグハウス事業>

分譲住宅販売棟数は前1Q期間と比較して10棟減少の7棟(土地販売含む)、注文住宅販売棟数は、分譲住宅事業へ注力を行ったため、前1Q期間と比較して13棟減少の0棟となりました。

<ケイアイブレスト>

注文住宅販売及び分譲住宅販売棟数は7棟(土地販売含む)となりました。

なお、2021年1月より連結子会社となったことで報告セグメントに追加したため、前1Q期間との比較分析はありません。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年3月期1Q末時点で23.0%と前期末(22.3%)から0.7ポイント増加しました。数値としても問題ないレベルです。(20%以上を安全圏としています。)

【今期の見通し】

当1Q期間において持家への強い需要を背景に利益率が上昇するとともに、「ミツカルプロ」等のITインフラの活用により生産性が向上するなど当初予想を上回り収益性が高まったため、2022年3月期の連結業績予想を、当1Q決算発表と同時に表3のように上方修正しています。

| 売上高 [億円] | 営業利益 [億円] | 経常利益 [億円] | 当期純利益 [億円] | 1 株当たり 配当金 [円] | |

| 前回発表予想 | 1,850 | 154 | 152 | 100 | 200 |

| 今回修正予想 | 1,850 | 200 | 200 | 130 | 230 |

| 増減額 | ー | 46 | 48 | 30 | 30 |

| 増減率 | ー | 29.9% | 31.6% | 30.0% | 15.0% |

売上高は修正なしですが、利益面は当初予定から3割ほど増額しています。

業績予想の修正に伴い、配当予想も年間30円増額となっています。こちらは、株主にとってうれしい限りですね!

株価指標

【8/25(水)終値時点の数値】

- 株価:5,120円

- 時価総額:729.4億円

- PER:8.09倍

PERは、同業で時価総額が近い、オープンハウス(3288) 9.9倍、グランディハウス(8999) 7.0倍、三栄建築設計(3228) 5.5倍と比較すると、中間的な水準になっています。

- PBR:2.96倍

- 信用倍率(信用買い残÷信用売り残):6.15倍

- 年間配当金(予想):230円(年2回 9月 115円、3月 115円)、年間利回り:4.5%(配当性向 25.2%)

年利回りは、東証1部単純平均の1.86%(8/24時点) と比較すると、2倍以上です。

直近5年間の配当金と配当性向は、表4のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 64 | 33.1 |

| 2018年3月期 | 71 | 29.6 |

| 2019年3月期 | 84 | 40.3 |

| 2020年3月期 | 76 | 37.0 |

| 2021年3月期 | 139 | 32.5 |

前期(2021年3月期)は、その前の年から倍近くの63円増配、今期は91円増配と増配の幅が大きくなっています。

配当性向は30~40数%と一定で、安定した配当金を見込めそうです。

この会社は、

利益剰余金からの配当について連結損益を基礎とし、特別な損益状態である場合を除き、年間での連結配当性向30%を目途に実施することを基本方針としています。

【株主優待制度】

この会社は、株主優待制度があり、9月末に100株以上保有の場合、1,000円相当( 500株以上は3,000円相当 )のクオカードが贈呈されます。

100株保有の場合、配当金+ 株主優待(1,000円相当)の年利回りは4.7%になります。こちらもうれしいですね!

【直近の株価動向】

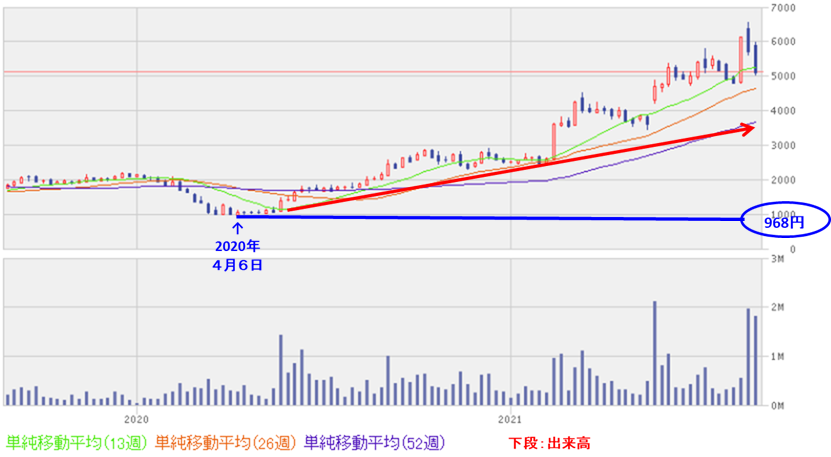

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(968円)を付けた後、多少の押し目はありますが、ずっと右肩上がりの上昇トレンドで推移しており、現在はその安値の5倍以上の値をつけています。

<日足チャート(直近3か月間)>

直近の株価は、8/12に2022年3月期通期の上方修正と増配を発表した後の翌営業日(8/13)に、ストップ高比例配分(買い数量が売り数量よりも多く、買い注文しても買えない投資家が出る。)して大幅に上昇しました。

その後、今回のPOの発表があり、その翌営業日に窓を開けて、出来高を伴い大きく売られ下げている状況です。

直近の安値は8/10の4,785円ですが、そこで下げ止まれば、安値切り下げにはならないので、今後の上昇も期待できそうです。

まとめ

【業績】

- 今期1Q(2021年4月~2021年6月)の経営成績は、前年同期比で増収増益で、売上は5割増、利益面は5倍以上の増額の結果で絶好調。四半期売上高は過去最高を記録した。

- 当1Q期間において持家への強い需要を背景に利益率が上昇するとともに、ITインフラの活用により生産性が向上するなど当初予想を上回り収益性が高まったため、1Q決算発表時に上方修正した。

- その上方修正した計画に対する進捗率は、1Q終了時点で25%程度と順調。

- 一般的に住宅の引渡しは、上期(1Qと2Q)に比較して下期(3Qと4Q)に引渡しが行われる割合が高く、それに比例して売上高は、上期と比較して下期に高くなる傾向があるため、さらなる上方修正も期待できる。

【株主還元】

- 配当は年利回り4.5%と、東証1部の単純平均(8/24時点:1.86%)と比較して2倍以上ある。会社の方針は、配当性向30%を目途を基本方針としており、今後業績の上振れがあれば、さらなる増配も可能性あり。

- 株主優待制度も、9月末の100株保有の株主は、1,000円相当のクオカードをいただける。配当と合わせると年4.7%となる。

【流動性・売出数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は5,572百株、25日平均は2,307百株と流動性は十分ある。

- 今回の公募増資の合計数量は、発行済み株数の約9.9% (OAを含めた最大の株数を含めると11.3%)と多いが、増資の理由として、「分譲住宅事業」の成長を加速させ、国内シェアを高めるため、分譲開発に必要な土地仕入れ・建築等の事業の運転資金に充てることと自己資本比率増加による財務体質の強化ということで、業績の拡大や安定性に寄与できることが理解でき応援できる内容。

【株価モメンタム】

- 週足レベルでは、昨年のコロナショック以降ずっと上昇を続けてきたが、現在の株価はその安値の5倍以上の値をつけており、市場からの評価は高い。

- 今回の公募増資を発表した翌営業日(8/24)に、短期的な需給悪化懸念からか窓を開けて下げた。

- 今後は直近の安値(4,785円)を下回らなければ、上昇トレンド継続となり、9月末の配当+株主優待取りも控えているため、今後の株価上昇が期待できる。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 公募増資数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。