直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証ジャスダックから小売業種のカネ美食品です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ、8/24(火)の夕刻に、会社側からの適時開示で実施日と分売値段のお知らせがありますので、チェックしてくださいね💖

| 分売実施日 | 2021年8月25日(水)(8/24発表) |

| 分売数量 | 153,900株 (発行済み株数(自己株式を除く)9,671,859株の約1.6%) |

| 分売値段 | 2,730 円(8/24発表) |

| ディスカウント率 | 3.53%(8/24発表) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

| 実施の目的 | 当社株式の分布状況の改善及び流動性の向上を図るため |

分売株数が、発行済み株数(自己株式を除く)の約1.6%とそれほど多くない数量です。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は183百株、25日平均は70百株で流動性は低いレベルです。

どんな会社?

スーパーマーケットを中心に百貨店や駅ビル、駅ナカ等にさまざまなスタイルの惣菜店舗を展開する「テナント事業」と、

コンビニエンスストア向けの商品の製造・納品や各地域の生活協同組合から夕食宅配の製造を受託する「外販事業」で構成する

「中食(なかしょく)企業」です。

外販事業の主要納入先は、ファミリーマートや鉄道系コンビニのNEWDAYS(ニューデイズ)です。

2021年2月期通期のセグメント別売上高構成比は、

- テナント事業 53.5%

- 外販事業 46.5%

となっており、売上比率はほぼ拮抗しています。

直近の経営状況

【2022年2月期1Q(2021年3月~2021年5月)の経営成績】(2021年7月9日発表)

| 決算期 | 売上高 [億円] (前年同期比) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年2月期1Q累計 | 177.2 | △396 | △378 | △557 |

| 2022年2月期1Q累計 | 189.0 (6.6%増) | 241 (ー) | 257 (ー) | 134 (ー) |

| 2022年2月期通期会社予想 | 780 (3.2%増) | 1,370 (194%増) | 1,400 (167%増) | 550 (169%増) |

| 通期予想に対する1Qの進捗率 | 24.2% | 17.6% | 18.4% | 24.4% |

2022年2月期1Qの業績は前年同期比増収増益で、売上高は微増で 利益面は黒字転換しており、好調です。

通期予想に対する進捗率は、売上高、純利益は計画通り、営業利益と経常利益は計画より少し遅れているというところでしょうか。

【2022年2月期1Qの状況、経営成績の要因】

当業界においては、感染防止対策の徹底や内食需要の高まりへの柔軟かつ迅速な対応が求められ、業種・業態を越えた販売競争は一層激しさを増し、依然として厳しい状況となりました。

この刻々と変化する経済環境と顧客ニーズに対応すべく、当社においては安全・安心・高品質という基本を源に、店舗戦略や商品政策の見直し、効率的な工場運営等に注力しました。

セグメント別では、表の結果になりました。

| セグメント | 売上高[億円] (前年同期比) | セグメント利益 [百万円] (前年同期比(額)) |

| テナント | 100.8 (9.8%増) | 349 (991%) |

| 外販 | 88.2 (3.1%増) | △108 (△428) |

どちらのセグメントも、増収増益で、特にテナント事業は前年同期比10倍以上の利益を上げています。

<テナント事業>

新たなブランドとして、ディベロッパーの業態転換に伴い変化する来店客層に合わせ値頃感を打ち出した価値ある商品の提供を実現する「Re’z deli(リーズデリ)」、唐揚の食感や風味にこだわった鶏唐揚専門店「とりから御殿」を展開するなど、事業の底上げを図る新たな挑戦を行いました。

商品面では、改良を重ねた結果、第12回からあげグランプリ中日本スーパー惣菜部門において「金賞」を受賞した「でら旨!鶏唐」を筆頭に、売れ筋上位品目のブラッシュアップに注力し、強い単品の育成に取り組み増収となっています。

利益面では売上高の増加に加え、適正な人員計画及び販売計画によるロスの抑制などが寄与しました。

<外販事業>

引き続きコンビニエンスストアにおけるオフィス立地や駅立地店舗の集客の伸び悩みが影響し、納品量は低調に推移しました。

一方、新規取引先としてスーパーマーケットへの納品を開始するとともに、中京地区の工場の生産品目を集約することで工場の稼働率および生産性の向上を図ってきました。

また中京地区工場の一つである「袋井工場」を2021年3月にテナント事業専用のセントラルキッチンへと転換することにより、テナント向け商品の拡充および生産性の向上に注力しました。

これらの結果、増収となり、利益面は、前述の新規取引先の獲得及び工場再編に加え、2021年3月には不採算工場である「新潟工場(新潟市江南区)」の閉鎖により損失額を圧縮し、セグメント損失の結果となっています。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年2月期1Q末時点で76.5%と前期末(77.0%)から0.5ポイント減少していますが、数値としては問題ないレベルです。(20%以上を問題なしとしています。)

【今期の見通し】

2021年4月9日に公表した業績予想から変更はありません。

株価指標

【8/18(水)終値時点の数値】

- 株価:2,882円

- 時価総額:288.2億円

- PER:50.7倍

PERは、同業で時価総額が近い、ロックフィールド(2910) 56.3倍、柿安本店(2294) 20.1倍、わらべや日洋HD(2918) 11.7倍と比較すると、高い水準になっています。

- PBR:1.20倍

- 信用倍率(信用買い残÷信用売り残):0.93倍

- 年間配当金(予想):17円(年2回 8月 8円、2月 9円)、年間利回り:0.6%(配当性向 29.8%)

※直近5年間の配当金と配当性向は、表のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 60 | ー(赤字) |

| 2018年3月期 | 60 | ー(赤字) |

| 2019年2月期 | 60 | ー(赤字) |

| 2020年2月期 | 65 | 49.1 |

| 2021年2月期 | 7 | 33.1 |

2017年3月期~2020年2月期(2019年2月期に決算期変更)の配当は60~65円だったのですが、前期(2021年2月期)は急激に減配され、今期はまた少し上がっています。業績により変動するようです。

配当性向は30~50%となっています。

この会社の配当方針は、

業績に対応した成果の配分を行うことを基本とし、併せて企業体質の一層の強化と今後の事業展開に備えるための内部留保の充実などを勘案して決定する方針です。

この基本方針に基づき、剰余金の配当については、継続的な配当の実施を目指すことを基本的なスタンスとしています。

【株主優待】

この会社は、年2回(2月末と8月末)100株以上の株主に、3,000円相当(300株以上:5,000円相当、1,000株以上:10,000円相当)の8種類の商品から選べる「セレクトグルメ配達便」が贈呈されます。こちらはうれしいですね!

100株保有した場合の配当金+株主優待(3,000円)の年利回りは2.7%です。

【直近の株価動向】

<週足チャート(直近2年間)>

昨年のコロナショック時の安値(2,416円)を付けた後、急激に上昇し、昨年8月には高値(3,300円)を付けましたが、その後は急激に売られ、2,900~3,100円のレンジで動いています。

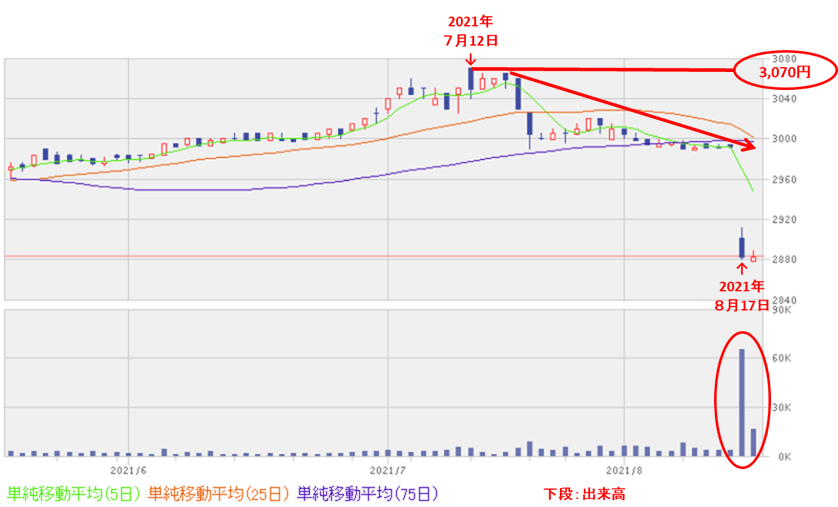

<日足チャート(直近3か月間)>

直近では、7/12につけた高値(3,070円)から下落傾向となり、この立会外分売発表の翌営業日(8/17)には、短期的な需給悪化懸念からか出来高を伴い大きく売られました。しかしながら、その翌日(8/18)は落ち着いてきています。

このチャートでは下値が見えませんが、5カ月前の3/9に付けた下値(2,877円)を下回ってくるとさらなる下値がありそうです。

まとめ

【業績】

- 2022年2月期1Qの業績は前年同期比増収増益で、売上高は微増で、利益面は赤字から黒字転換しており好調。特に、スーパーマーケット等の総菜の販売の「テナント事業」は好調で、前年同期比10倍以上の利益を上げている。

- 2022年2月期の通期会社予想は営業利益で前期比約3倍を見込んでいる。これに対し1Q終了時点の進捗率は17.6%となって少し足りていないが、アフターコロナ、ウィズコロナで業績の回復が見えてくれば、計画通りの業績が期待できる。

- 外食とは異なり、コロナ禍でも、スーパーマーケットやコンビニなど一定以上は需要を見込める「中食」をメインとしており、業態としても期待が持てる。

【株主還元】

- 配当性向は30~50%とほどほどに一定だが、業績によって金額が増減する傾向がある。

- 配当年利回りは0.6%(8/18時点)と、東証1部の単純平均(1.88%(8/18時点))よりは低い水準。

- 株主優待の権利取りが8月末に控えており、100株保有した場合、3,000円相当のグルメギフトがいただけるため、優待好きな方には絶好の買いタイミングが到来している。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は183百株、25日平均は70百株。流動性は低いレベル。

- 分売数量は、発行済み株数(自己株式を除く)の約1.6%とほどほどの数量。

【株価モメンタム】

- 昨年のコロナショック時の安値(2,416円)から急激に上昇し、昨年の8月に高値(3,300円)を付けた後は、勢いに陰りがある。

- 日足では下落トレンドで推移しており、今回の立会外分売の発表で、短期的な需給悪化懸念から下げが加速。

- 今のところ、下値は5カ月前の3/9に付けた2,877円だが、これを下抜けてくると、さらなる株価下押しの可能性あり。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

今月(8月)末に、株主優待の権利日が控えています。

優待内容が充実していますので、優待好きの方には株価が下がっているこのタイミングで買うのも「あり」だと思います🥰

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。