こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から金属製品業種の東洋製罐グループHDです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が少なくなりROEが上がります。

- 自社の株価は割安だとメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自己株式取得の概要

会社から発表された自社株買いの概要は以下です。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買いの理由 | 2021 年 5 月 14 日に公表した「中期経営計画2025」の株主還元方針に則り、今後の成長投資に向けた資産・財務の健全化および資本効率の改善によって企業価値の最大化を図るために、自己株式の取得を行うもの。 |

| 自社株買い発表日 | 2021年7月30日(金) |

| 取得期間 | 2021年8月20日~ 2022年3月31日 |

| 取得株式の総数 | 普通株式 650万株(上限) (発行済株式総数(自己株式を除く)に対する割合:3.5%) |

| 取得金額の総額 | 100億円(上限) |

| 取得方法 | 東京証券取引所における自己株式取得に係る投資一任契約に基づく市場買付 |

取得数量は、発行済み株数(自己株式除く)の3.5%とほどほどに多い数量です。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は3,808百株、25日平均は4,917百株ですので、流動性はそれなりに高いレベルです。

どんな会社?

金属、プラスチック、紙やガラスなどの素材を活かした様々な包装容器を製造し、現在は世界有数の総合容器メーカーで、人々の生活のあらゆるシーンを支える製品を提供している会社です。

この会社を取り巻く環境は、

世界各国でプラスチック製のストローやレジ袋が禁止されるなど、脱プラスチックの流れが世界的に加速しています。

そんな中、当社グループは、脱プラスチックの流れに対して真摯に向き合い、金属、プラスチック、紙、ガラスといった様々な素材の容器を扱い、豊富なバリエーションを持つ容器の中から、お得意様や社会のニーズの変化に応じて最適なソリューションを提案しています。

事業は、

- 包装容器関連事業・・・金属・プラスチック・紙・ガラスを主原料とする容器の製造・販売、エアゾール製品(噴射ボタンを押すことで内容液と噴射剤の混合物が噴射口から一気に放出される製品)・一般充填品の受託製造販売および包装容器関連機械設備の製造販売

- 鋼板関連事業・・・鋼板及び鋼板の加工品の製造販売

- 機能材料関連事業・・・磁気ディスク用アルミ基板・光学用機能フィルム等の機能素材の製造販売

- 不動産関連事業・・・オフィスビル・商業施設などの賃貸

- その他・・・自動車用プレス金型・機械器具・硬質合金・農業用資材製品などの製造販売、石油製品などの販売、損害保険代理業

があります。

2021年3月期通期のセグメント別売上高構成比は、

- 包装容器関連事業 83.2%

- 鋼板関連事業 7.3%

- 機能材料関連事業 5.4%

- 不動産関連事業 1.0%

- その他 3.1%

となっており、「包装容器関連事業」が約8割を占めています。

直近の経営状況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】

| 決算期 | 売上高 [億円] (前年同期比) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年3月期1Q累計 | 1,886 | 65.5 | 60.1 | 31.9 |

| 2022年3月期1Q累計 | 1,999 (6.0%増) | 151 (131%増) | 171 (185%増) | 121 (280%増) |

| 2022年3月期通期会社予想 | 7,900 (5.5%増) | 255 (4.4%減) | 330 (20.8%増) | 225 (41.1%増) |

| 通期予想に対する1Qの進捗率 | 25.3% | 59.2% | 51.8% | 53.8% |

2022年3月期1Qの業績は前年同期比 増収増益で、特に利益面は2倍以上の増益となっており好調です。

通期計画に対する進捗率は、売上高はほぼ計画通りですが、利益面は1Qで既に計画の半分以上の利益を上げており、申し分ありません。

【2022年3月期1Qの状況、経営成績の要因】

売上高は、前年に新型コロナウイルス感染症拡大の影響により大きく減少した飲料容器を中心とする包装容器などの販売が、反動を受け増加したことにより前年同期比6.0%増となりました。

利益面では、原材料価格の上昇があったものの、売上高が増加したことなどが大幅増益となった要因です。

事業別では、

| 事業 | 売上高[億円] (前年同期比) | 営業利益[億円] (前年同期比(額)) |

| 包装容器 | 1,308 (1.7%増) | 93 (95.3%増) |

| エンジニアリング・ 充填・物流 | 327 (5.3%増) | 22 (+25億円) |

| 鋼板関連 | 170 (32.1%増) | 10 (+13億円) |

| 機能材料関連 | 130 (33.8%増) | 17 (281%増) |

| 不動産 | 19 (5.8%減) | 13 (3.3%減) |

| その他 | 45 (5.2%増) | 1 (29.6%減) |

の結果でした。不動産事業とその他事業を除き増収増益ですが、包装容器と機能材料関連事業が好調です。

各セグメントの状況は、

<包装容器事業>

- 金属製品の製造販売

- 金属製品の売上高は、前年同期を上回りました。国内においては、前年に新型コロナウイルス感染症拡大にともなう外出自粛などの影響により大きく減少した清涼飲料用空缶が、反動を受け増加したことや炭酸飲料向けなどで新規受注があったことに加え、チューハイ向けのアルコール飲料用空缶が、家庭内需要の増加により好調に推移しました。

- 海外においては、エナジードリンク向けの清涼飲料用空缶が、タイにおける外出自粛の影響で減少しました。

- プラスチック製品の製造販売

- プラスチック製品の売上高は、前年同期を上回りました。

- 前年に新型コロナウイルス感染症拡大の影響により増加した消毒液向けのボトルなどが反動を受け減少しましたが、外出自粛などの影響により減少した清涼飲料用ペットボトル・キャップが、反動を受け増加したことやお茶類向けで製品リニューアルがあったことにより好調に推移しました。

- 紙製品の製造販売

- 前年に新型コロナウイルス感染症拡大にともなう外出自粛などの影響により大きく減少した飲料コップが、反動を受け増加したほか、海洋プラスチックごみ問題に端を発した、プラスチック容器から他素材の容器へシフトする流れを受け、コンビニエンスストア向けの弁当容器などが好調に推移したことにより、売上高は前年同期を上回りました。

- ガラス製品の製造販売

- 前年に新型コロナウイルス感染症拡大にともなう外出自粛などの影響により大きく減少した清涼飲料向けのびん製品や食器などのハウスウエア製品が、反動を受け増加し、売上高は前年同期を上回りました。

<エンジニアリング・充填・物流事業>

- エンジニアリング事業

- 北米を中心とした海外向けの製缶・製蓋機械の販売が好調に推移したことにより、売上高は前年同期を大幅に上回りました。

- 充填事業

- 前年に新型コロナウイルス感染症拡大の影響により増加した消毒液の一般充填品が反動を受け減少しましたが、中国・タイにおけるお茶類の飲料充填品で新規受注があったほか、殺虫剤のエアゾール製品が増加し、売上高は前年同期を上回りました。

- 物流事業

- 貨物自動車運送業および倉庫業などの売上高は、前年同期を上回りました。

<鋼板関連事業>

売上高は、前年に新型コロナウイルス感染症拡大の影響により減少した反動を受け増加しました。

電気・電子部品向けでは、電池材で乾電池や車載用二次電池が増加。

自動車・産業機械部品向けでは、駆動系部品材が増加。

建築・家電向けでは、バスルーム向け内装材が増加しました。

<機能材料関連事業>

磁気ディスク用アルミ基板では、サーバー向けのハードディスク用途が増加したことなどにより、売上高は前期同期を大幅に上回りました。

光学用機能フィルムでは、フラットパネルディスプレイの市況が好調に推移したことにより、売上高は前期同期を大幅に上回りました。

その他、ほうろう製品向けの釉薬(ゆうやく:陶磁器の表面に付着したガラスの層のこと)が増加しました。

※不動産関連事業、その他の説明は省略

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年3月期1Q末時点で60.5%と前期末(60.4%)から0.1ポイント上がっており、数値も問題ないレベルです。(20%以上を問題なしとしています。)

【今期の見通し】

今1Qの決算発表と同時に上方修正しており、以下のように修正されています。

| 売上高 [億円] | 営業利益 [億円] | 経常利益 [億円] | 親会社の所有者に 帰属する純利益 [億円] | |

| 2021年5月14日時点 会社予想 | 7,700 | 255 | 260 | 170 |

| 修正後 会社予想 | 7,900 | 255 | 330 | 225 |

| 増減額 | 200 | 0 | 70 | 55 |

| 増減率 | 2.6% | 0% | 26.9% | 32.4% |

としており、売上の増加はそれほど大きくありませんが、経常利益と純利益は30%前後上乗せされています。

修正の理由としては、

- 売上高および営業利益は、概ね前回予想通りに推移する見込み

- 経常利益および親会社株主に帰属する当期純利益は、持分法投資利益の増加などにより、前回予想を上回る見込み

としています。

【中期経営計画】

この会社は、2021年度を初年度とし2025年度を最終年度とする「中期経営計画2025」を策定しており、その目標値は、

- 売上高 8,500億円

- 営業利益 500億円

営業利益に関しては、2021年度の通期予想のほぼ倍の数値となっています。目標のハードルが高く設定され、継続的な業績アップの意欲がうかがえます。この点は期待できますね!

株価指標

【8/6(金)終値時点の数値】

- 株価:1,535円

- 時価総額:3,114億円

- PER:12.9倍

PERは、同業で時価総額が近い、石塚硝子(5204) 5.0倍、日本山村硝子(5210) 0倍(赤字)、ホッカンホールディングス(5902) 13.3倍と比較すると、若干高い水準になっています。

- PBR:0.46倍

- 信用倍率(信用買い残÷信用売り残):9.35倍

- 年間配当金(予想):46円(年2回 9月 23円、3月 23円)、年間利回り:3.0%(配当性向 38.4%)

※直近5年間の配当金と配当性向は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 19 | 40.8 |

| 2018年3月期 | 14 | -(赤字) |

| 2019年3月期 | 14 | 11.7 |

| 2020年3月期 | 14 | 23.6 |

| 2021年3月期 | 43 | 104 |

配当は、2020年3月期までは、年間14円が3年連続続いていたのですが、前期(2021年3月期)は倍以上の金額に大幅増額されています。

理由としては、2021年度からスタートする5か年の「中期経営計画2025」により、連結配当性向50%以上を目安にするという方針を踏まえています。

また、1株当たり年間46円を下限として段階的に引き上げるということですので、この点は安心材料ですね!

今期は、上方修正されて配当性向が38.4%まで下がっていますので、さらに業績が上振れれば、配当金の増額もありそうです。

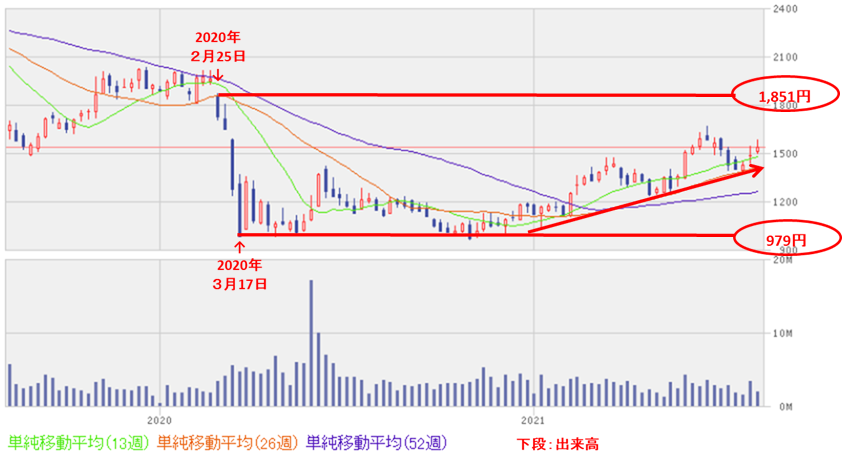

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、コロナショック時の安値(979円)からはかなり回復してきていますが、コロナショック前の水準(1,851円)には届いていません。

しかしながら、昨年の10月末の安値から9カ月ほど上昇トレンドで右肩上がりで推移しています。

順調にいけば、コロナショック前の水準を超えてくる可能性も感じられる勢いがあります。

<日足チャート(直近3か月間)>

直近では、7/30のザラバ(取引時間)中に、今回の自社株買いと今1Qの決算が発表され出来高がついて株価は上下しました。

その翌営業日も出来高を伴い多少上げていますが、その後の株価はそれほど伸びていない状況です。

直近の高値(6/16:1,668円)を超えてくれば、一段高を期待できるというところでしょうか。

まとめ

【業績】

- 今期(2022年3月期)1Qの経営成績は、増収増益で特に利益面は前年同期比2~3倍になっており好調。コロナショック前の前々期(2020年3月期)1Qと比較しても、倍近くの増益となっている。

- 今期の通期予想に対する進捗率は、売上高はそこそこだが、利益面は50%を超えており順調。このままのペースで推移するとさらなる上方修正も期待できる。

【株主還元】

- 2021年度からスタートさせた「中期経営計画2025」で掲げた総還元性向80%、連結配当性向50%以上を目安とし、また1株当たりの年間配当額は46円を下限として段階的に引き上げるとした新たな株主還元方針を策定。今期の配当も配当性向50%以上ということから46円から増額が期待できる。

- 配当利回りは、年3.0%となっており、東証1部銘柄単純平均(8/6時点)の1.85%と比較すると高い水準。

- 今回の自社株買いは、株数 650万株(上限)、金額 100億円(上限)と、中期経営計画で掲げた総還元性向80%以上の方針に沿った株主還元を実施しており、今年度だけではなく、次年度以降も期待できる。

【流動性・自社株買い数量】

- 直近の出来高(売買が成立した株式の数量)の 5日平均は3,808百株、25日平均は4,917百株と流動性は高いレベル。

- 自社株買いの株数は、発行済株式総数(自己株式を除く) の 3.5%とそこそこ多い数量。

【株価モメンタム】

- 昨年の10月末からずっと上昇トレンドで推移してきており、コロナショック前の水準(1,851円)を上抜けてくれば、さらなる上昇も期待できる。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。