こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証マザーズから建設業種のエムビーエスです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が少なくなりROEが上がります。

- 自社の株価は割安だとメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 「自己資本比率」(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自己株式取得の概要

会社から発表された自社株買いの概要は以下です。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買いの理由 | 資本効率の向上と経営環境の変化に対応した機動的な資本政策の遂行を行うため |

| 自社株買い発表日 | 2021年7月16日(金) |

| 取得期間 | 2021年7月19日~ 2022年5月20日 |

| 取得株式の総数 | 普通株式 100,000株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.29%) |

| 取得金額の総額 | 10億円(上限) |

| 取得方法 | 東京証券取引所における市場買付け |

取得数量は、発行済み株数(自己株式除く)の1.29%とほどほどの数量です。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は212百株、25日平均は492百株ですので、流動性は少し低いレベルです。

どんな会社?

「列島リフォーム」をスローガンに掲げ、全国の戸建て住宅、マンション、商業ビルなどの建築物のリフォームや道路、トンネル、橋梁などのインフラであるコンクリート構造物の補修・点検・管理を行っている会社です。

建物の外観の美観を整え、建物を美しく飾るだけの塗装だけではなく、「塗膜」によって壁の表面を覆い、空気や水の浸入から壁を守る「防護壁」の役目を果たしていますが、その「塗膜」形成の補修をして外観の耐性を強化する塗装システム『ホームメイキャップ』による、リフォームが主力です。

事業セグメントは、

- ホームメイキャップ事業・・・ホームメイキャップ工法等による、諸建造物における内外装リフォーム工事

- 建築工事業・・・新築及び改修工事

- その他・・・不動産売買取引を行う不動産事業、FC加盟店に対するコーティング材等の販売に関する事業等

があり、2021年5月期のセグメント別売上高構成比は、

- ホームメイキャップ事業 90.7%

- 建築工事業 8.0%

- その他 1.3%

となっており、 ホームメイキャップ事業が9割を占めています。

直近の経営状況

2021年5月期通期(2020年6月~2021年5月)の経営成績と今期( 2021年6月~2022年5月 )予想

| 決算期 | 売上高[百万円] (前年同期比) | 営業利益[百万円] (同) | 経常利益[百万円] (同) | 当期純利益[百万円] (同) |

| 2020年5月期通期 | 3,345 | 283 | 340 | 227 |

| 2021年5月期通期 | 3,439 (2.8%増) | 243 (14.4%減) | 284 (16.6%減) | 287 (26.2%増) |

| 2022年5月期通期 会社予想 | ※ | ※ | ※ | ※ |

前期(2021年5月期)の業績は増収減益で、利益面は、純利益のみ増益の結果になりました。

前期の業績の状況や要因としては、

建設業界は、新型コロナウイルス感染症の影響による経済活動の抑制から、工事の一時中止や工事の延期、受注の遅れ等が見受けられましたが、公共投資並びに民間投資は底堅く推移しました。

しかしながら、施工を行う技術者不足が解消されていないことに加え、資材価格や労務費といった建設コストの高騰が工事収益を圧迫する等、引き続き厳しい状況が続いています。

また、長時間労働、働き方改革及び生産性向上への取り組みは業界全体での課題となっております。さらに、新型コロナウイルス感染症の収束が見通せないうえ、公共投資並びに民間投資の動向、景気悪化による工事の中断等予断を許さない状況が続くものと予想されます。

このような状況の中、当社は、感染予防に組織的に取り組みつつ、既存店におけるパートナー(工務店等)との関係強化に取り組み、受注拡大を図ってきました。また、原価低減と経費削減及び施工管理と品質・技術の向上に努めるとともに、人材採用及び育成にも積極的に取り組み、業容拡大や収益力の向上等も図りました。

これらにより、当事業年度における売上高は、パートナーとの関係強化継続における受注拡大を図りましたが、新型コロナウイルス感染症の影響で前期比微増の結果となりました。

営業利益は、売上総利益の減少や今後の積極的な事業拡大に備えた施工・営業社員の採用等により、減益となりました。

当期純利益は、主に固定資産売却益137百万があったため、増益となっています。

セグメント別では、

| 事業 | 売上収益[百万円] (前年同期比) | 営業利益[百万円] (前年同期比) |

| ハウスメイキャップ | 3,120(0.3%減) | 419(13.3%減) |

| 建築工事 | 276(46.4%増) | 34(54.7%増) |

| その他 | 44(62.5%増) | 8(55.5%増) |

の結果でした。ハウスメイキャップ事業以外は、増収増益になっています。

<ハウスメイキャップ事業>

新型コロナウイルス感染症の影響により工事の一時中止や工事の延期等、工事への影響を受けました。

<建設工事業>

新築事業・改修工事等が増加しました。

<その他>

不動産売買取引の発生及び材料販売が増加しました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年5月期末時点で73.2%と前期末(71.7%)から1.5ポイント上がっており、問題ないレベルです。

2021年5月期のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF1百万円の支出、投資活動によるCF 227百万円の収入の結果、フリーCF※(営業活動によるCFと投資活動によるCFを合算した金額)は226百万円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前々期(2020年5月期)末のフリーCF(プラス436百万円)と比較すると、210百万円減少していますが、フリーCFがプラスとなっており、 投資CFの流入で営業CFの流出を賄えているので問題ないでしょう。

【今期の見通し】

現在の新型コロナウイルス感染症の影響が長期化した場合、工事の着工及び完工の遅れ、サプライチェーンの機能低下に伴う資材供給の停滞、安全衛生管理の徹底による営業活動の自粛による受注減等、事業継続にかかる課題が生じることが懸念され、先行きについては不透明な状況。

これらにより当社の業績への影響を現段階で合理的に算定することが困難なため、2022年5月期の業績予想は未定。今後、業績予想が可能となった段階で速やかに公表する。とコメントしています。

株価指標

7/28(水)終値時点の数値

- 株価:548円

- 時価総額:42.4億円

- PER:19.2倍

PERは、同業で時価総額が近い、ルーデン・ホールディングス(1400) 58.0倍、ウエストホールディングス(1407) 32.5倍と比較すると、低い水準になっています。

- PBR:1.54倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):ー、年間利回り:ー(業績予想と合わせて未定)

※直近5年間の配当金と配当性向は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年5月期 | 0 | ー |

| 2018年5月期 | 0 | ー |

| 2019年5月期 | 0 | ー |

| 2020年5月期 | 0 | ー |

| 2021年5月期 | 3 | 8.1 |

配当は、前々期(2020年5月期)までは無配でしたが、前期(2021年5月期)に初配が決定しています。

2021 年4月 13 日に公表された、2021 年5月期の配当予想では無配としていましたが、経常利益、当期純利益の業績予想より実績が上回ったため、期末配当予想を1株当たり3円に修正しています。

会社の方針は、

株主への利益還元を経営の重要課題と認識しており、またさらなる経営体質の強化および今後の事業展開に備えるため内部留保の充実の必要性も併せて勘案し、財務状況および業績等を踏まえて配当金額を決定していく。

としています。

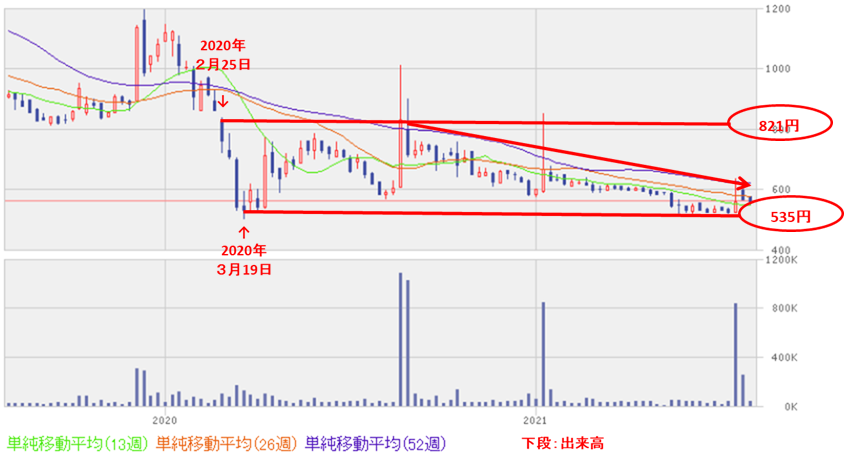

【直近の株価動向】

週足チャート(直近2年間):

株価は、昨年のコロナショック前の水準に数回戻りましたが、一時的なもので、それ以降あまりさえない動きとなっています。

直近では、コロナショックの下値(535円)近辺まで下がってきましたので、これを下抜けると、さらなる下落がありうるかもしれません。

日足チャート(直近3か月間):

直近の日足チャートでは、前期(2021年5月期)の業績の上方修正発表後に、窓を開けて上昇しましたが、その後はさえない動きになっており、株価は上方修正前に戻りつつあります。

520円の下値ラインを支えとして、反発できるかどうかがポイントです。

まとめ

【業績】

前期(2021年5月期)の業績は増収減益の結果となっているが、純利益だけは、2桁%の増益を何とか確保した。

今期(2022年5月期)は、先行きが不透明ということで、予想は未定となっている。

【株主還元】

前期は初配として年間3円となったが、配当性向は8.1%と低く増配の余地はある。

しかしながら、まだ若い会社であり、今後の企業成長や設備投資に資金を回すことは理解できる。

【流動性・自社株買い数量】

直近の出来高(売買が成立した株式の数量)の5日平均は212百株、25日平均は492百株と流動性は少し低いレベル。

自社株買いの株数は、発行済株式総数(自己株式を除く) の 1.29%とほどほどの数量。

【株価モメンタム】

昨年のコロナショック前の水準に数回タッチしているが、その後は下落トレンドが続いている。

直近ではコロナショックの下値 (535円)近辺まで下げており、これを下抜けると一段安もありうる状況。

ただ、直近の下値(520円)ラインを下支えにして、反発してくる可能性もある。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。