こんにちは!

8月権利確定銘柄の中で高配当銘柄(年利回り4%以上)に絞り、権利確定日に向けて買うべき銘柄なのか、事業内容や直近の経営状況、客観的な株価指標や株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証2部から、不動産業種の和田興産です。

最後までお付き合いいただけるとうれしいです!

どんな会社?

分譲マンションブランド「ワコーレ」を神戸市、明石市、阪神間を中心に展開している会社です。

分譲マンションの他に、戸建て住宅販売や鉄骨アパート等の収益物件の企画開発及び販売、不動産賃貸事業等もしています。

事業セグメントは、「分譲マンション販売」「戸建て住宅販売」「その他不動産販売」「不動産賃貸収入」の4つに分かれており、2022年2月期1Q(2021年3月~5月)のセグメント別売上高構成比は、

- 分譲マンション販売 67.7%

- 戸建て住宅販売 5.1%

- その他不動産販売 19.8%

- 不動産賃貸収入 7.3%

- その他 0.1%

となっており、分譲マンション販売が7割近くを占めています。

直近の経営状況

【2022年2月期1Q(2021年3月~5月)の経営成績と今期(2022年2月期)の見通し】

| 決算期 | 売上高[百万円] (前年同期比) | 営業利益[百万円] (同) | 経常利益[百万円] (同) | 四半期純利益[百万円] (同) |

| 2021年2月期1Q実績 | 8,113 | 416 | 202 | 75 |

| 2022年2月期1Q実績 | 10,969 (35.2%増) | 1,120 (169%増) | 966 (377%増) | 666 (780%増) |

| 2022年2月期通期会社予想 | 40,000 (0.5%増) | 2,900 (5.9%増) | 2,200 (14.7%増) | 1,500 (18.3%増) |

| 通期計画に対する1Qの進捗率 | 27.4% | 38.6% | 43.9% | 44.4% |

今期(2022年2月期)1Qの経営成績は、前年度同期比で増収増益で、特に利益面は2倍以上の業績でした。

今期の通期計画に対する進捗率は、売上高はほどほどですが、利益面は好調で1Qで通期計画の40%程度に到達しています。

状況や要因としては、

不動産業界は、政策支援による住宅ローンの低金利が継続されていることやコロナ禍における住まいへの関心の高まりなどにより、住宅関連については底堅く推移していますが、

用地価格・建築コストの高止まりによる販売価格の上昇等の影響が懸念されています。こうした事業環境のなか、当社は新たな開発用地取得や販売契約の獲得を目指し営業活動に取り組みました。

セグメント別の、2022年2月期1Q(2021年3月~5月)の経営成績は以下の結果です。

| 事業 | 売上高[百万円] (前年同期比) | 営業利益[百万円] (前年同期比) |

| 分譲マンション販売 | 7,421(5.6%増) | 757(78.4%増) |

| 戸建て住宅販売 | 559(215%増) | △2(△41百万) |

| その他不動産販売 | 2,172(20.7倍) | 306(△27百万) |

| 不動産賃貸収入 | 805(4.4%増) | 307(18.3%増) |

| その他 | 9(66.1%減) | 3(86.6%減) |

<分譲マンション販売>

開発の基盤となる用地価格の上昇や建築コストの高止まりがあるものの、住宅ローンの低金利の継続や住まいに利便性を求める傾向が強まっていること等から、分譲マンション市場は比較的堅調に推移しており、新規発売物件を中心に契約獲得に向けた販売活動及び引渡計画の推進に注力しました。

1Q期間において、分譲マンションの発売戸数は22戸(前年同期比 122.2%)、契約戸数は166戸(同 195.3%)、引渡戸数は170戸(同 103.7%)となり、契約済未引渡戸数は718戸(同 109.5%)といずれも前年を上回る結果になっています。

<戸建て住宅販売>

戸建て事業の拡大を目指し、体制整備に努めたましたが軟調に推移しました。

<その他不動産販売>

賃貸マンション等10物件の販売した。

<不動産賃貸事業>

当社が主力としている住居系は比較的安定した賃料水準を維持しており、入居率の向上と滞納率の改善に努めると同時に、最適な賃貸不動産のポートフォリオ構築のため、新規に物件を取得するなど賃貸収入の安定的な確保を目指しました。

<その他>

解約手付金収入、保険代理店手数料収入及び仲介手数料等がありました。

【財政面】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年2月期1Q末時点で27.4%と前期末(26.9%)から0.5ポイント上がっており、問題ないレベルです。(目安:20%以上は健全としています。)

【今期の見通し】

2021年4月9日発表の、2021年2月期通期決算短信の予想数値から変更されていません。

株価指標

7/20(火)終値時点の数値

- 株価:814円

- 時価総額:90.4億円

- PER:5.64倍

PERは、同業で時価総額が近い、エスリード(8877) 5.0倍、フジ住宅(8860) 7.3倍、穴吹興産(8928) 7.0倍と比較すると、中間的な水準となっています。

- PBR:0.36倍

- 信用倍率(信用買い残÷信用売り残):12.1倍

- 年間配当金(会社予想):37円(年2回 8月 17円、2月 20円)、年間利回り:4.5%(配当性向 27.4%)

※直近5年間の配当金と配当性向は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年2月期 | 27 | 19.7 |

| 2018年2月期 | 30 | 19.0 |

| 2019年2月期 | 32 | 19.3 |

| 2020年2月期 | 35 | 21.8 |

| 2021年2月期 | 35 | 30.6 |

配当金は、2011年2月期~2020年2月期まで10期連続増配しています。前期(2021年2月期)は前期と変わらずでしたが、今期予想も前期比2円増配予定ですので、よほど業績が悪くない限り増配していく方針のようです。

配当性向は、20~30%の間で安定しています。

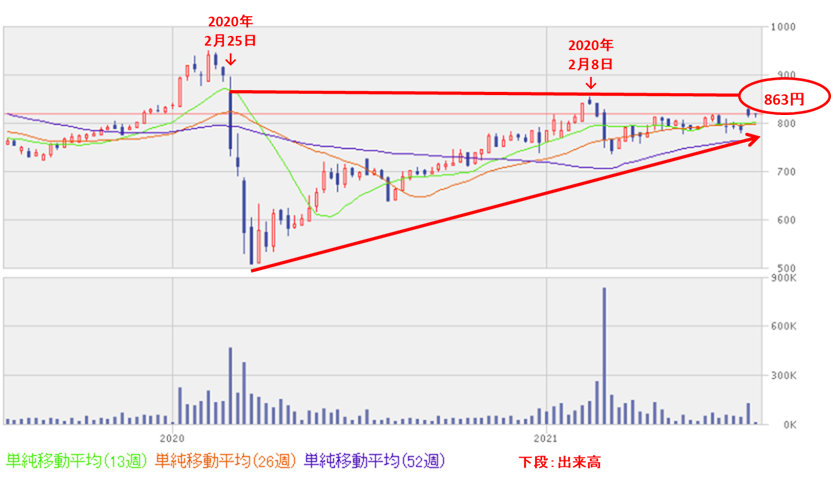

【直近の株価の値動き】

週足チャート(直近2年間):

株価は、昨年のコロナショック前の水準(863円)まで、まだ回復していません。

今後は、今年2月の直近の高値(854円)を上抜いてくれば、一段高も期待できそうです。

まとめ

【業績】

2022年2月期1Q(2021年3月~5月)の業績は好調。前期比で増収増益、特に利益面が2倍以上の業績を上げている。

2022年2月期通期の予想に対する進捗率は、1Q時点で40%前後を達成し順調である。

ただ、今期の予想がコロナ前の前々期(2020年2月期)の実績を上回らない予想であることから、少し勢いは欠ける印象。

【株主還元】

前々期まで10期連続増配をしており、かつ高配当(年利回り 4.5%)であることから、株主還元は充実している。

配当性向は20~30%で、高配当かつ設備投資に回せる資金も確保しており、バランスが取れている。

【流動性】

直近の出来高(売買が成立した株式の数量)の5日平均は118百株、25日平均は121百株。流動性は低いレベル。

【株価モメンタム】

昨年のコロナショック前の水準(863円)に、コロナ以降まだ到達していないが、これを上抜けると、8月権利の配当取りの買いも入ることから、一段高が期待できる。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。