こんにちは!

8月権利確定銘柄の中で高配当銘柄(年利回り4%以上)に絞り、権利確定日に向けて買うべき銘柄なのか、事業内容や直近の経営状況、客観的な株価指標や株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から、小売業種の4℃ホールディングスです。

最後までお付き合いいただけるとうれしいです!

どんな会社?

ジュエリーを中心とする「4℃」ブランドを展開する、宝飾製品の販売が主力の会社です。

アパレル・バッグなどの企画・製造・卸売事業や小売事業もしています。

事業セグメントは、「ジュエリー事業」と「アパレル事業」の大きく2つに分かれており、

2022年2月期1Q(2021年3月~5月)のセグメント別売上高構成比は、

- ジュエリー事業 43.2%

- アパレル事業 56.8%

となっており、アパレル事業のほうが多少大きくなっています。

直近の経営状況

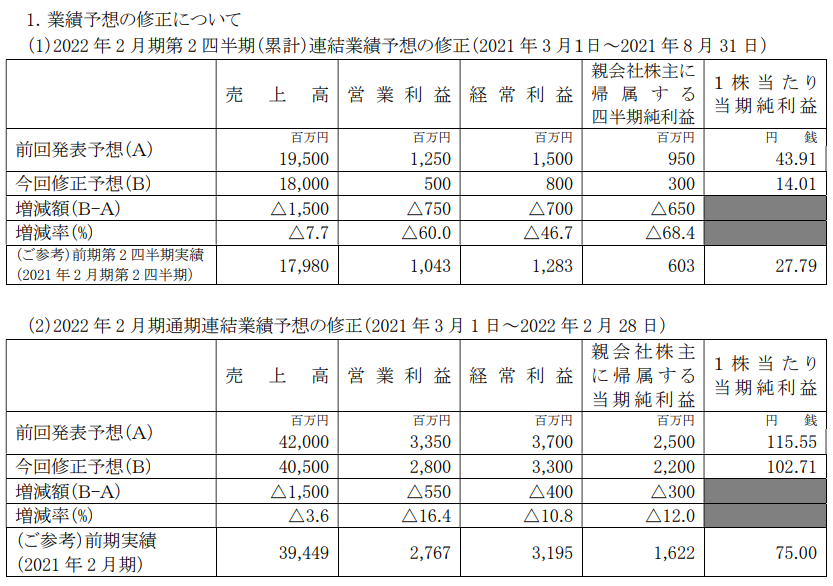

【2022年2月期1Q(2021年3月~5月)の経営成績と今期(2022年2月期)の見通し】

| 決算期 | 売上高[百万円] (前年同期比) | 営業利益[百万円] (同) | 経常利益[百万円] (同) | 四半期純利益[百万円] (同) |

| 2021年2月期1Q実績 | 7,850 | 225 | 356 | 132 |

| 2022年2月期1Q実績 | 8,717 (11.0%増) | 321 (42.6%増) | 499 (40.2%増) | 258 (95.3%増) |

| 2022年2月期通期会社予想 | 40,500 (2.7%増) | 2,800 (1.2%増) | 3,300 (3.3%増) | 2,200 (35.6%増) |

| 通期計画に対する1Qの進捗率 | 21.5% | 11.5% | 15.1% | 11.7% |

今期(2022年2月期)1Qの経営成績は、前年度同期比で増収増益の結果となりました。特に利益面は40%以上の増益となっており好調です。

今期の通期計画に対する進捗率は、下期偏重型の計画になっていますので、数値としてはあまりよくありません。

状況や要因としては、

流通業界において、外出自粛要請や、店舗の休業・時間短縮営業の影響を受けたことに加え、雇用・所得環境の悪化により消費者マインドが更に冷え込んだことから、個人消費は低迷しており、先行き不透明な状況が続いており、

当社グループは、第6次中期経営計画初年度となる2021年度におきまして、経営環境の急激な変化に対し、当社グループの強みを最大限発揮することで、お客様の期待を越える商品・サービスを提供し、更なる成長を目指しています。

主力ブランドである「4℃」のブランド価値向上に向けた投資を実行するとともに、「パレット」の成長により第二の柱を確立することで、強固な事業ポートフォリオを構築しています。

そして、信頼性の高い企業グループの構築に向けCSR経営を実践し、内部統制機能の強化、株主への利益還元、利益成長に繋がる中長期的投資等を実行することによって企業価値の向上に取り組んでいます。

セグメント別の2022年2月期1Qの業績は、以下となっています。

| 事業 | 売上高[億円] (前年同期比) | 営業利益[百万円] (前年同期比) |

| ジュエリー | 37.6(10.3%増) | 85(43.6%減) |

| アパレル | 49.5(11.6%増) | 349(80.4%増) |

<ジュエリー事業>

ジュエリー事業を展開するエフ・ディ・シィ・プロダクツグループは、当1Qも緊急事態宣言の発出がなされたことを受けて、大規模な休業、時間短縮営業を実施することとなったが、前年同期に比べて対象地域が限定されていたことから、売上高は前年同期を上回りました。

<アパレル事業>

デイリーファッション「パレット」を展開する㈱アージュは、新店効果やアイテムの拡充、販促施策の強化により売上高、営業利益ともに前年同期を上回りました。

アスティグループ(アパレルおよびバッグメーカー、アパレル卸)は、コロナ禍によるイベントの縮小や需要の停滞もあるなか、経営効率の改善に継続的に努めています。

【財政面】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2022年2月期1Q末時点で72.6%と前期末(74.6%)から2.0ポイント下がっています。70%以上と高い(目安:20%以上は健全としています。)ですので、問題ないレベルです。

【今期の見通し(の会社コメント)】

2022年2月期の通期業績予想は、2022年2月期1Qの決算発表と同時に下方修正されています。

上期の営業利益は、当初計画より750百万円減少予想ですが、通期は550百万円の減少ということで、下期には回復すると見込んでいます。

修正の理由としては、

上期の修正は、2021年4月に再度緊急事態宣言が発出されたのを受けて、主力であるジュエリー事業は最大 65 店舗が休業となるなど、客数の大幅な減少に見舞われたことが主な要因です。

下期は、今後国内にて新型コロナウイルスのワクチン接種が進み、社会・経済活動が正常化に向かうことも期待されるなか、ワクチン接種先進国の状況等も考慮し、業績シナリオを策定し、

特に主力のジュエリー事業では、国内のワクチン接種の進行により行動制限が緩和され、国内消費が徐々に回復に向かうことを想定し、増収増益となる見通しです。

株価指標

7/16(金)終値時点の数値

- 株価:1,846円

- 時価総額:449.2億円

- PER:18.0倍

PERは、同業で時価総額が近い、ユナイテッドアローズ(7606) 37.6倍、ABCマート(2670) 24.3倍、良品計画(7453) 17.1と比較すると、低めの水準となっています。

- PBR:1.00倍

- 信用倍率(信用買い残÷信用売り残):4.22倍

- 年間配当金(会社予想):83円(年2回 8月 41.5円、2月 41.5円)、年間利回り:4.5%(配当性向 80.8%)

※直近5年間の配当金と配当性向は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年2月期 | 50 | 25.9 |

| 2018年2月期 | 65 | 31.4 |

| 2019年2月期 | 75 | 78.1 |

| 2020年2月期 | 80 | 71.3 |

| 2021年2月期 | 81 | 108 |

配当金は、直近では5年連続増配となっています。

ただ、配当性向も年々高くなっています。1株利益も連続で上がっていればそうでもないのですが、少々危うい連続増配といえます。

会社の方針としては、

株主に対する利益還元を重要な経営課題の一つと認識し、利益配分に関する基本方針として安定的・継続的な配当と、機動的な自己株式の取得を実施すること等による利益還元の水準向上を掲げており、

将来における1株当たり年間配当100円の達成に向け、連続増配へのこだわりを堅持しています。

また、この会社は、2月末の100株以上保有の株主に、株主優待があります。

内容は、優待券又は自社グループ商品がいただけます。

- 100株以上 2,000円相当

- 500株以上 5,000円相当

- 1,000株以上 8,000円相当

- 3,000株以上 12,000円相当

- 5,000株以上 15,000円相当

100株保有の場合は、配当金+優待(2,000円相当)の利回りは5.6%になります。

【直近の株価の値動き】

週足チャート(直近2年間):

株価は、昨年のコロナショック前の水準(2,240円)にまだ戻っていない状況です。

直近の値動きはここ半年ほどは、1,800~2,050円の間でもみ合っている状態です。このもみ合いのレンジを、上抜けるのか下抜けるのかがポイントです。

まとめ

【業績】

今期(2022年2月期)は、直近で下方修正したものの、下期には回復を見込んでいてかつ、前期比で増収増益を計画している。

コロナ禍において、小売業は全体的に苦戦している中、健闘しているという印象。

【株主還元】

今期の配当は、2013年から2021年まで9年連続増配を重ねており、今期も増配予定。配当方針は連続増配を掲げており、将来的には1株当たり100円を目標にしている。株主優待もあり、配当+優待の利回りは5.6%になっている。

【流動性】

直近の出来高(売買が成立した株式の数量)の5日平均は691百株、25日平均は679百株。流動性は少し低いレベル。

【株価モメンタム】

直近の株価は1,800~2,050円のレンジでもみ合っており、これを上抜ければ、特に今後1か月は配当取り狙いの買いも入ってくることから、一段高も狙える。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。