こんにちは!

一般的に黒字転換を見込んでいる会社は、株価が上がりやすいと言われています。そこで、前期赤字から今期黒字転換を見込んでいて、かつ高配当(予想利回り3%以上)銘柄をピックアップし、今買うべき銘柄なのか?事業内容や直近の経営状況、客観的な株価指標、株価モメンタム等をふまえ、総合的に分析しました。

今回は、東証1部から輸送用機器業種のタチエスです。

最後までお付き合いいただけるとうれしいです!

【PR】インターネットでお得に取引!松井証券

どんな会社?

独立系の大手シートメーカーで、自動車メーカー各社のシートを生産している会社です。それぞれのシートは、自動車のコンセプトや機能に合わせ、軽自動車から高級車、トラックまで幅広い車種を展開しています。

単なる「シートメーカー」ではなく、グローバルにシートシステムを供給できる「グローバルシートシステムクリエイター」へ成長してきました。

決算報告のセグメントは、販売地域ごとに分かれており、2021年3月期通期のセグメント別売上高構成比は、

- 日本 44.6%

- 北米 14.8%

- 中南米 20.7%

- 欧州 0.3%

- 中国 19.0%

- 東南アジア 0.6%

となっており、日本が40%強を占め、その次に中南米、中国の売上が多くなっています。

直近の経営状況

【前期(2021年3月期)の経営成績と今期(2022年3月期)の見通し】

| 決算期 | 売上高[百万円] (前年同期比) | 営業利益[百万円] (同) | 経常利益[百万円] (同) | 四半期純利益[百万円] (同) |

| 2020年3月期通期実績 | 282,302 | △27 | 1,080 | △1,567 |

| 2021年3月期通期実績 | 198,500 (29.7%減) | △7,753 (-) | △7,270 (-) | △13,701 (ー) |

| 2022年3月期通期会社予想 | 234,000 (17.9%増) | 1,400 (ー) | 1,800 (ー) | 100 (ー) |

前期の経営成績は、減収減益で利益面は大幅な赤字を計上しました。しかしながら、今期は増収増益で利益面は黒字転換の計画です。

状況や要因としては、

自動車業界は世界的な半導体供給不足が、徐々に自動車生産へも影響を及ぼす中、北米でのEVメーカー向け次世代シート開発及びメキシコでの新規顧客向けのトリムカバービジネスの本格稼働、南米での新規顧客向けの生産開始など、グローバルで堅実な収益性と売上シェアの向上に努めた。

フレーム事業強化のための取組みとしては日本・米州・中国を中心とした当社グループの開発から生産まで一貫した対応で、連結子会社である株式会社TF-METALとのシナジー創出を含め、品質及びコスト競争力の強化と一元管理によるオペレーションの効率化に取組んだ。

なお、縫製事業においては、当社の縫製機能と連結子会社である株式会社Nui Tec Corporationの連携を強化し、グローバルな縫製技術力強化にスピードを上げて取組んだ。

ということです。

当期純損失が、経常損失より64.3億円損失が増えていますが、これは、特別損失として、主に減損損失 31.6億円と特別退職金 23.9億円を計上したためです。

地域別の前期の業績は、

| 地域 | 売上高[億円] (前年同期比) | 営業利益[億円] (前年同期比) |

| 日本 | 884.8(30.7%減) | △22.4(営業損失 5.2億円) |

| 北米 | 293.7(32.6%減) | △21.8(営業損失 10.2億円) |

| 中南米 | 411.8(28.5%減) | △40.1(営業損失 21.9億円) |

| 欧州 | 5.9(64.9%減) | 0.3(54.9%減) |

| 中国 | 377.3(21.9%減) | 11.4(71.1%減) |

| 東南アジア | 11.6(67.1%減) | △6.6(営業損失 4.6億円) |

となっており、全面的に売上高は減少、営業利益は、欧州と中国以外は赤字で、欧州と中国も前年と比較すると大きく減益となっています。

【財政面】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年3月期末時点で48.0%と前期末(52.7%)から4.7ポイント下がっていますが、問題ないレベルです。

2021年3月期のキャッシュ・フローの状況は、営業活動によるキャッシュ・フロー19.5億円の支出、投資活動によるキャッシュ・フロー63.3億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フロー※は82.7億円のマイナスとなりました。これは、前期末のフリー・キャッシュ・フロー(マイナス75.3億円)から、7.4億円悪化しています。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

これらの悪化要因は、主に税金等調整前当期純損失 131.1億円を計上したためです。

【今期の見通し(の会社コメント)】

2022年3月期の通期業績予想は、前期の決算発表時は、自動車業界における半導体供給不足の影響により、現時点で合理的な算定が困難であることから未定としていましたが、5/26に現時点で入手可能な情報に基づき算出したということで開示されました。

売上高は前期に比べ、収益認識基準適用の影響による減収があるものの、全体としては増収を見込み、利益面も回復を見込んでいるとコメントしています。

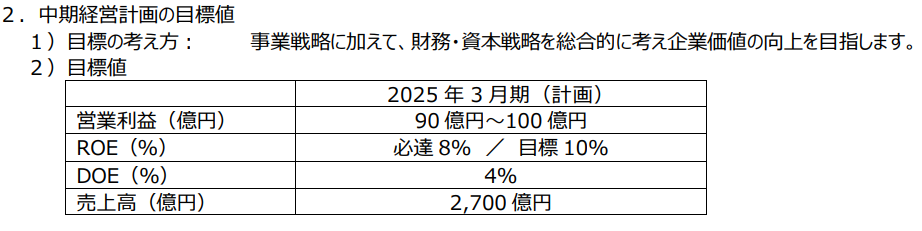

【中期経営計画】

今期の業績予想が発表された翌日に、2021年度を初年度とする中期経営計画(2021年4月~2025年3 月:4か年)が発表されました。

数値目標は、以下となっています。

営業利益は、4年後に、今期の会社計画(14億円)の6~7倍の目標となっていますので、かなり高い目標ですね!今後が楽しみです。

株価指標

7/8(木)終値時点の数値

- 株価:1,369円

- 時価総額:482.5億円

- PER:472倍

PERは、同業で時価総額が近い、トヨタ紡織(3116) 8.8倍、日本発条(5991) 10.8倍、テイ・エステック(7313) 9.5倍と比較すると、かなり高い水準となっています。

- PBR:0.64倍

- 信用倍率(信用買い残÷信用売り残):1.14倍

- 年間配当金(会社予想):63.6円(年2回 9月 31.8円、3月 31.8円)、年間利回り:4.6%(配当性向 2,178%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 19 | 9.3 |

| 2018年3月期 | 21 | 9.1 |

| 2019年3月期 | 25 | 45.2 |

| 2020年3月期 | 26 | ー(赤字) |

| 2021年3月期 | 6.5 | ー(赤字) |

配当は、前期を除き連続増配していましたが、前期は赤字ということで、減配となっています。

会社の方針としては、今期から株主還元方針を見直すこととし、主たる配当の財務指標としてDOE(連結自己資本配当率)を採用し、キャッシュフロー、中長期的に健全な財務基盤の維持などを総合的に勘案して、積極的な株主還元を実施していくこととしています。

5月に発表された、中期経営計画によると、株主還元の目標値として、 2021年度から2024年度はDOE 3~4%とするとしています。

配当性向(純利益に対しての割合)ではなく、DOE(連結自己資本配当率)を採用していますので、前期までよりは配当金は多くなる傾向のようです。

また、この会社は株主優待制度もあり、3月末の100株以上300株未満保有の株主に1,000円のクオカードが進呈されます。(300株以上1,000株未満:2,000円、1,000株以上:4,000円、それぞれ3年以上継続保有の場合プラス1,000円)

100株保有の場合の配当+優待の年利回り:5.4%となり、こちらもうれしいですね!

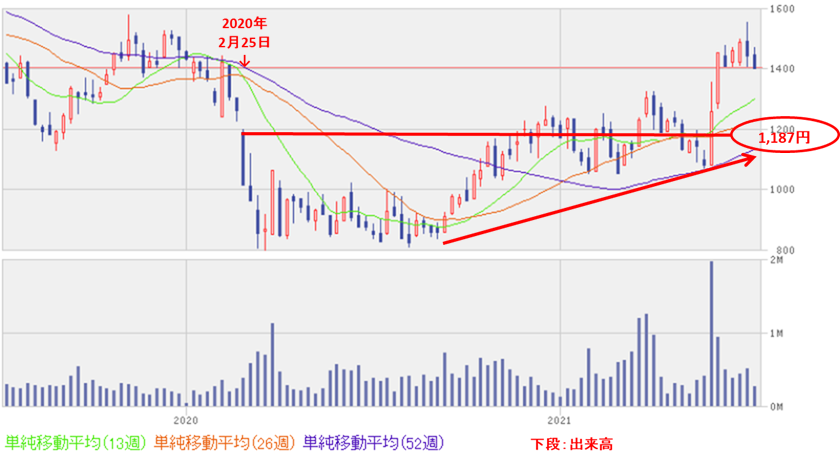

週足チャート(直近2年間):

株価は、昨年のコロナショック時からしばらくは低迷していましたが、その後、2020年9月から上昇し始め、コロナショック前の水準を突破して上昇トレンドで推移してきました。

直近では、1,400円弱~1,500円程度でもみ合っています。今後このもみ合いから、上抜けるのか下落トレンドになるのか注目です。

まとめ

【業績】

今期(2022年3月期)は、前期の大幅な赤字から脱却し黒字転換の計画。

また今期を初年度とした4か年の中期経営計画を発表しており、4年後に営業利益は今期計画の6~7倍の高い目標を立てて、業績の伸長に意欲的である。

【株主還元】

今期から、株主還元方針を見直し、配当の財務指標としてDOE(連結自己資本配当率)を採用。

配当の金額も高くなる傾向(前期 年間6.5円→今期31.8円(年利回り 4.6%))で、株主にはうれしい見直しとなっている。

【流動性】

直近の出来高(売買が成立した株式の数量)の5日平均は810百株、25日平均は915百株。流動性は少し低いレベル。

【株価モメンタム】

昨年9月以降、ずっと上昇基調。直近では1,400円弱~1,500円程度でもみ合っているが、これを上抜ければさらなる上値もありそう。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。