こんにちは!

直近で公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。

正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。

また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。

「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

今回は、東証1部からガラス・土石製品業種の日東紡です。

POの概要

今回のPOは、公募増資ではなく、大株主から株が売り出される「売出」です。売出価格決定期間や受渡期日、売出数量は以下です。

ただし、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、大和証券)をはじめ、引受人の証券会社で購入申込可能です。(ちなみに、私が口座解説しているSBI 証券、楽天証券ともに申込不可です。)ご自身が開設している証券口座をチェックしてくださいね💖

早ければ、7/7(水)の夕刻に、会社側からの売出価格等のお知らせが適時開示であります。

| 売出価格決定期間 | 2021/7/7(水)~7/12(月) |

| 受渡期日 | 7/14(水)(7/7(水)発表) |

| 売出数量 | 普通株式 969,000 株 (発行済み株数39,935,512株の約2.4%) |

| 売出数量(オーバーアロットメント(以下、OA)による) | 普通株式 144,400 株 ※実施決定しました。(7/7(水)発表) |

| 売出価格 | 3,147円(7/7(水)発表) |

| ディスカウント率 | 3.02%(7/7(水)発表)←(売出価格決定日の終値の3~5%) |

| 申込単位数量 | 100株 |

| 実施の目的 | 売出人である大和証券株式会社が当社の株主であるユニゾホールディングス株式会社から買い取る普通株式969,000株について売出を行うもの |

売出数量が、発行済み株数の約2.4%(OAを含めると2.8%)とほどほどの数量です。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は1,424百株、25日平均は725百株ですので、流動性は少し低いレベルです。

どんな会社?

ガラス繊維大手の会社で、グラスファイバーのトップメーカーです。グラスファイバーは、自動車(繊維強化プラスチック)やスマートフォン筐体用複合材料、高機能電子基板、住宅用断熱材(グラスウール)などに使われています。

事業内容としては、

- 各種繊維、繊維工業品の製造・加工および販売

- グラスファイバー製品の製造・加工および販売

- 各種化学工業製品、医薬品の製造、加工および販売

- 清涼飲料水の製造および販売

- 各種工事の設計・監理および請負

- 各種機器、装置の設計・製造および販売ほか

をしています。

前期(2021年3月期)のセグメント別売上高構成比は、

- 繊維事業 2.8%

- グラスファイバー事業部門 78.9%

- 内 原繊材事業 29.4%

- 内 機能材事業 25.9%

- 内 設備材事業 23.6%

- ライフサイエンス事業 17.1%

- その他 1.2%

となっており、グラスファイバー関連事業が全体の3/4ほど占めています。

直近の経営状況

【前期(2021年3月期)の経営成績と今期(2022年3月期)の見通し】

| 決算期 | 売上高[百万円] (前年同期比) | 営業利益[百万円] (同) | 経常利益[百万円] (同) | 純利益[百万円] (同) |

| 2020年3月期実績 | 85,722 | 8,160 | 8,202 | 5,771 |

| 2021年3月期実績 | 78,727(8.2%減) | 5,964(26.9%減) | 6,274(23.5%減) | 8,100(40.4%増) |

| 2022年3月期会社予想 | 85,000(8.0%増) | 6,000(0.6%増) | 5,600(10.8%増) | 4,000(50.6%減) |

前期(2021年3月期)は減収減益で、純利益のみは前期比約40%の増加となりました。今期(2022年3月期)の会社予想は増収増益ですが、純利益のみ50%程度減益となっています。

要因としては、

各事業セグメントにおいて、新型コロナウィルス感染症の影響を受け、販売が大きく落ち込んだ。他方、持続的な成長を実現するために高付加価値品へのシフトを進め、人材投資、設備投資、研究開発は計画通り実行した。また、厳しい事業環境が続く繊維事業及び原繊材セグマントの複合材事業について事業構造改革を打ち出し、基盤強化に向けた取り組みを開始した。

ということです。

事業別の状況は、以下となっています。

<繊維事業>

新型コロナウィルス感染拡大に伴う外出自粛の他、新しい生活様式へのシフトを背景にした衣料品への消費マインドが低下が継続し、販売の大きな減少をした。この結果、売上高 22.5億円(前期比 37.7%減)、営業損失 7.2億円(同 営業損失 2.2億円)となった。

<グラスファイバー事業部門(原繊材事業、機能材事業、設備材事業)>

前年度に実施したスペシャルガラス生産設備増強の設備投資効果が発現したが、注力しているハイエンド高速大容量通信向け市場の成長が鈍化した。

<原繊材事業>

電子材料向けスペシャルガラス(主にプリント配線基板の材料として使用)の製造および販売は伸長したが、競争力の激しいミドル・グレードヤーン(プリント配線基板や産業資材用としての様々な単糸)及び強化プラスチック向けの複合材の販売は前年度比減少となった。また、基盤強化施策に伴う人件費及び減価償却費が増加し、売上高 231.2億円(前期比 7.6%減)、営業利益 23.7億円(同 23.4%減)となった。

<機能材事業>

連結決算子会社となった、Baotek Industrial Materials Ltd(台湾)が売上高増加に寄与。

また、高速大容量通信の電子材料向けスペシャルガラス・クロスの通年の販売は伸長したが、2020年7月に発生した福島第2工場の火災の影響もあり、売上高 203.7億円(前期比 2.7%増)、営業利益 26.3億円(同 10.0%減)となった。

<設備材事業>

設備・建設資材向けガラスクロス及び住宅断熱材が、新型コロナウィルス感染症拡大の影響を大きく受け、売上高 185.6億円(前期比 13.3%減)、営業利益 3.1億円(同 30.8%減)となった。

<ライフサイエンス事業>

メディカル事業は、新型コロナウィルス感染症拡大の影響を受け低迷した販売が、国内は前年並みまで回復し、海外は厳しい状況が続いた。

飲料事業は、外出自粛による影響を受け、飲料生産受託が減少。売上高 135.0億円(前期比 10.3%減)、営業利益 21.5億円(同 25.4%減)となった。

【財政面】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年3月期末時点で53.7%と前期末(54.2%)から0.5ポイント下がっています。50%以上ですので問題ないレベルです。

2021年3月期のキャッシュ・フローの状況は、営業活動によるキャッシュ・フロー78.2億円の収入、投資活動によるキャッシュ・フロー18.7億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フロー※は59.5億円のプラスとなりました。これは、前期末のフリー・キャッシュ・フロー(マイナス63.0億円)から、122.5億円改善しています。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

【今期の見通し(の会社コメント)】

2030年のありたい姿「Big VISION 2030」の実現に向けた、「新中期経営計画(2021年度~2023年度)」を策定しスタートしています。この新中期経営計画では、高付加価値化による成長戦略の実践と景気変動に左右されない強靭な事業体の構築を目指し、前中期経営計画で実行した投資の成果を刈り取ると共に、市場の状況を見極めた設備投資、研究開発の強化、営業力の強化を実施していくとのこと。

今期は、多くのセグメントにおいて販売の回復が見込まれるものの、当社が注力しているハイエンド電子機材向けスペシャルガラスが本格的に回復するのは、2023年3月期以降と見込まれる。また、上期のグラスファイバー溶融炉の大型修繕や、下期の台湾のスペシャルガラス新工場立上げに伴う一過性の収益悪化要因があり、営業利益は2021年3月期並みと予想しています。

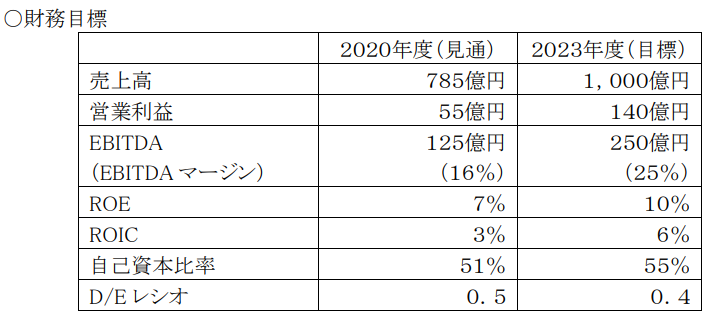

新中期経営計画の数値目標は以下です。

新中期に対しては、2021年3月期の実績が営業利益は60億円弱ですので、2年後に80億円上乗せするとなると、かなりハードルが高いと言わざるを得ません。

また、今期はそれほど業績は期待できないようですが、来期(2023年3月期)以降、新中期計画の目標に到達しそうであれば、市場の評価も高まってくるものと思われます。

株価指標

7/5(月)終値時点の数値

- 株価:3,235円

- 時価総額:1,292億円

- PER:31.4倍

PERは、同業で時価総額が近い、日本電気硝子(5214) 12.0倍、セントラル硝子(4044) 24.8倍、カーリットホールディングス(4275) 13.2倍と比較すると、高い水準となっています。

- PBR:1.26倍

- 信用倍率(信用買い残÷信用売り残):7.35倍

- 年間配当金(会社予想):45円(年1回 9月 22.5円、3月 22.5円)、年間利回り:1.4%(配当性向 43.6%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 35 | 18.6 |

| 2018年3月期 | 40 | 15.2 |

| 2019年3月期 | 40 | 19.4 |

| 2020年3月期 | 45 | 30.3 |

| 2021年3月期 | 45 | 21.6 |

配当は、増える年もありますが、現状維持という年もあります。配当性向は、直近では20%弱~40%強となっています。

会社としては、株主に対する配当政策を経営の最重要事項の一つとして位置づけ、財務体質強化と将来の安定的成長のための内部保留の充実などを総合的に勘案し、安定的な配当の成長を基本方針としています。

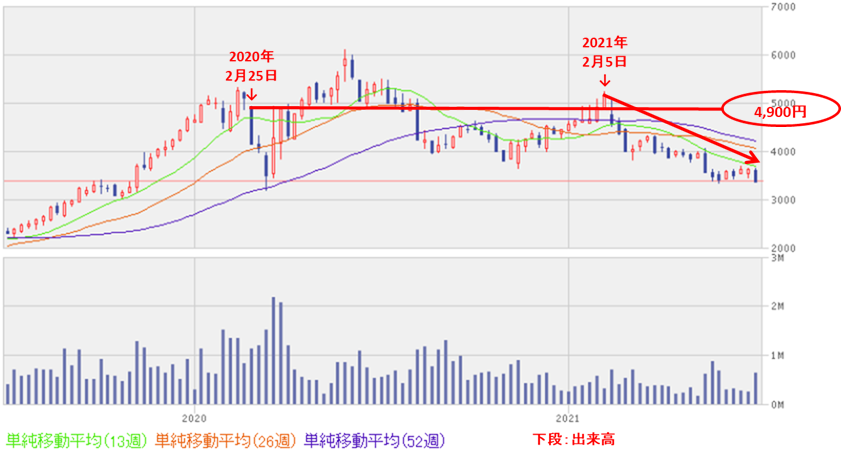

週足チャート(直近2年間):

株価は、昨年のコロナショック以降、一旦はコロナショック前の水準を回復しましたが、直近の2021年2月5日に5,170円を付けた後、下値を切り下げながら下落トレンドで推移しています。

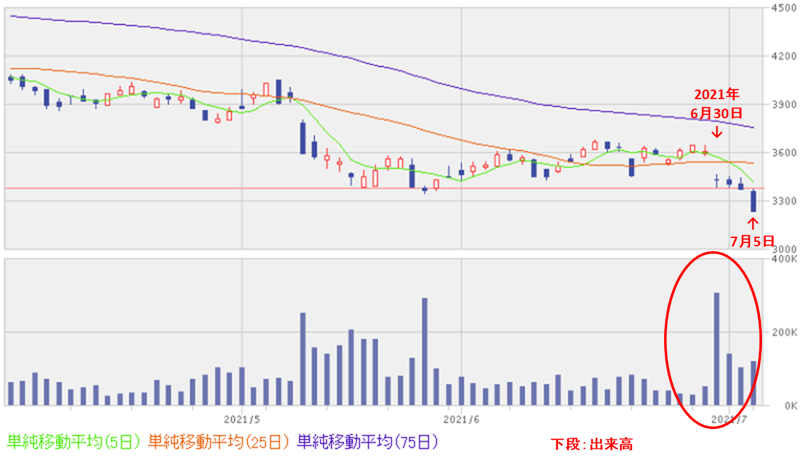

日足チャート(直近3か月間):

直近では、今回の売出の発表後の翌営業日(6/30)に、短期的な需給悪化懸念から出来高を伴い売られました。そして、本日(7/5)は、大きめの陰線を付けて再度売られているといった格好になっています。売出発表前(6/29)の終値から7/5までに10.3%下落しています。

今後は、需給悪化懸念は解消されてくるとは思いますが、この下落トレンドがどこで止まるか注目ですね。

まとめ

【業績】

前期(2022年3月期)の業績は減収減益、今期(2022年3月期)は微増の増収増益だが、営業利益はほぼ同じと見込んでおり、今期の業績の回復は道半ばといったところで、あまり勢いは感じられない。

また、2023年3月期までの新中期経営計画を策定しているが、営業利益が前期比の約3倍と高い目標を掲げている。この目標を2年後に達成できるかどうかは、今期の業績予想からするとハードルが高すぎる印象。

【株主還元】

配当は毎年安定して出ているが、配当利回りは1.4%と東証一部の単純平均1.78%(7/2時点)と比較すると、あまり魅力は感じられない。

【流動性・売出数量】

直近の出来高(売買が成立した株式の数量)の5日平均は1,424百株、25日平均は725百株と流動性は少し低い。売出数量はOAを含めると発行済み株数の2.8%と、ほどほどの数量。

【株価モメンタム】

直近は下落トレンドで推移しており、売出発表後10.3%も下落して、チャートを見る限り上昇してくる気配がない。ただ、短期的な需給悪化懸念が解消されれば、上昇に転じる可能性もあり。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。