直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

第22回目は、東証1部から小売業種のはせがわです。

【PR】インターネットでお得に取引!松井証券

分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側が実施日前日に発表があります。分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ、7/12(月)の夕刻に、会社側からの適時開示で実施日と分売価格のお知らせがありますので、チェックしてくださいね💖

| 分売実施日 | 2021/7/13(火)(7/12発表) |

| 分売数量 | 476,200株 (発行済み株数18,646,376株の約2.6%) |

| 分売値段 | 265円(7/12発表) |

| ディスカウント率 | 3.99%(7/12発表) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 10,000株 |

| 実施の目的 | 一定数量の売却意向があり、発行会社として検討した結果、立会外分売による発行会社株式の分布状況改善及び流動性の向上を図るため |

分売株数が、発行済み株数の2.6%とほどほどの数量です。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は9,100株、25日平均は9,100株ですので、流動性は低いレベルです。

どんな会社?

仏壇・仏具の小売専門店を運営している会社です。

この「仏壇・仏具事業」に加え、霊園や寺院墓地で墓石を販売している「墓石事業」や、寺院が所有する屋内墓苑の受託販売を行なっている「屋内墓苑事業」があります。

その他は、飲食及び食品・雑貨の小売販売をしている「飲食・食品・雑貨」があります。

2021年3月期通期のセグメント別売上高構成比は、

- 仏壇仏具・墓石 93.8%

- 内 仏壇仏具 71.8%

- 内 墓石 22.0%

- 屋内墓苑 3.3%

- 飲食・食品・雑貨 0.3%

- その他 2.6%

となっており、仏壇仏具の売上が7割以上を占めています。

直近の経営状況

前期(2021年3月期)の経営成績は、

- 売上高 178.4億円(前期比 0.4%減)

- 営業利益 10.8億円(黒字転換)

- 経常利益 10.9億円(黒字転換)

- 親会社株主に帰属する四半期純利益 2.2億円(黒字転換)

と、減収でしたが黒字転換して業績が復活しています。

会社のコメントは、

各事業において、

- 地域毎の市場・顧客・競争環境に対し、柔軟かつ機動的にマネジメントを実行できるよう、営業体制の中の東日本営業部を2営業部制から2営業部制に再編を行なった。

- 営業活動を再開した2020年7月からは、TVCMや新聞広告、新聞折込チラシなどの販促活動を展開した。そのうち、新聞折込チラシについては全店共通の紙面・販促内容とは別に、地域特性に合わせた紙面を一部営業店に追加で投入するなど、積極的に集客活動した。

- 墓石及び屋内墓苑の従来からのラインナップに、近年関心が高まっている多種多様な埋葬ニーズ(樹木葬・永代供養墓・海洋葬など)も加えた遺骨供養に関するトータルソリューションの提案を積極的に展開するため、これまで営業部が担当してきた墓石販売の企画立案機能を独立させ、屋内墓苑部の機能と統合した聖石推進部を新設して推進した。

- お客様が最も利用しやすい立地や店舗形態の検討を行ない、百貨店内へ2店舗(6月に東京都豊島区と千葉県船橋市)の新規出店、ショッピングセンター内へ2店舗(5月に埼玉県熊谷市と12月に岐阜県可児郡)の移転を実施した。

などの施策を推進したものの、臨時休業の影響が大きく、前期比0.4%の減収になっています。コロナ禍で、様々な施策を実施して売上向上の努力がうかがえますね。

経費については、新型コロナウイルス感染症流行の影響により、販売促進を実施できなかったことや従来活動が制限されたことで、販売費及び一般管理費が前期を下回ったことにより、営業利益以下の利益面は黒字転換しています。

財政面は、

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年3月期末時点で51.9%と前期末(52.7%)から0.8ポイント下がっています。これは、長期借入金が減少したものの、社会保険料の納付猶予及び消費税の納税猶予などにより流動負債のその他が増加したことによるものです。50%以上ですので問題ないレベルです。

2021年3月期のキャッシュ・フローの状況は、営業活動によるキャッシュ・フロー32.0億円の収入と、投資活動によるキャッシュ・フロー4.8億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フロー※は27.2億円のプラスとなりました。これは、前期末のフリー・キャッシュ・フロー(マイナス11.4億円)から、38.5億円改善しています。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

今期(2022年3月期)業績の会社予想は、

- 売上高 189億円(前期比 5.9%増)

- 営業利益 7.0億円(同 35.1%減)

- 経常利益 6.5億円(同 40.2%減)

- 親会社株主に帰属する当期純利益 3.5億円(同 62.4%増)

としています。増収ですが、利益面は、純利益のみは増益。営業利益と経常利益は減益の予想となっています。

会社のコメントは、

宗教用具関連業界においては、消費者の生活様式や価値観の変化が大きく、購入商品の小型化・簡素化の傾向がより顕著になっている。また、伝統的形式に縛られない「自分らしい」供養のあり方を求める声も増加傾向にあり、多様化するお客様のニーズへの対応が求められている。

このような環境変化に対応するため、地域毎の市場・顧客・競争環境に対し、柔軟かつ機動的にマネジメントを実行できるよう、前期(2021年3月期)に東日本営業部を2営業部制から4営業部制に再編を行ない一定の成果を得られた。このため、今期も地域に合わせた営業戦略をもとにその地域のお客様のニーズに応えられるよう販促・商品の品揃えなどを積極的に行なっていく。

一方、墓石及び屋内墓苑を購入する顧客属性の類似性に着目し、一体的な販売を推進するとともに、

多様な埋葬ニーズ(樹木葬・永代供養墓・海洋葬など)に対応できるよう強化していく。

店舗施策では、今後もショッピングセンターなどの多くのお客様が集まる商業施設内へ出店・移転をしていく。

その他管理部門においても、引き続き業務の改善・改革に取り組み、営業部門への効果的な支援体制を構築するとともに、低コスト運営を実現し収益構造の改革を目指していく。

とのことです。

会社の決算資料を読んだ限りでは、なぜ増収の見込みなのに営業利益が減益なのか、明確に記載はありませんでした。恐らく、控えめに予想を出しているのではないかと考えています。

株価指標

7/2(金)終値時点の数値

- 株価:297円

- 時価総額:55.4億円

- PER:15.4倍

PERは、同業で時価総額が近い、平安レイサービス(2344) 11.7倍、燦ホールディングス(9628) 8.5倍、ニチリョク(7578) 12.9倍と比較すると、高めの水準となっています。

- PBR:0.58倍

- 信用倍率(信用買い残÷信用売り残):22.4倍

- 年間配当金(会社予想):5円(年2回 9月 2.5円、3月 2.5円)、年間利回り:1.7%(配当性向 26.2%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 7.5 | 33.2 |

| 2018年3月期 | 7.5 | 24.3 |

| 2019年3月期 | 7.5 | 101 |

| 2020年3月期 | 3.75 | -(赤字) |

| 2021年3月期 | 2 | 17.0 |

配当は、東証1部の単純平均が1.78%(7/2時点)ですので、高くもなく低くもなくといったところです。配当性向は、2019年3月期を除いて、15~30%程度となっています。

会社の配当の考え方としては、「株主に対する利益還元を経営の重要施策の一つであるとの認識している」とのことです。

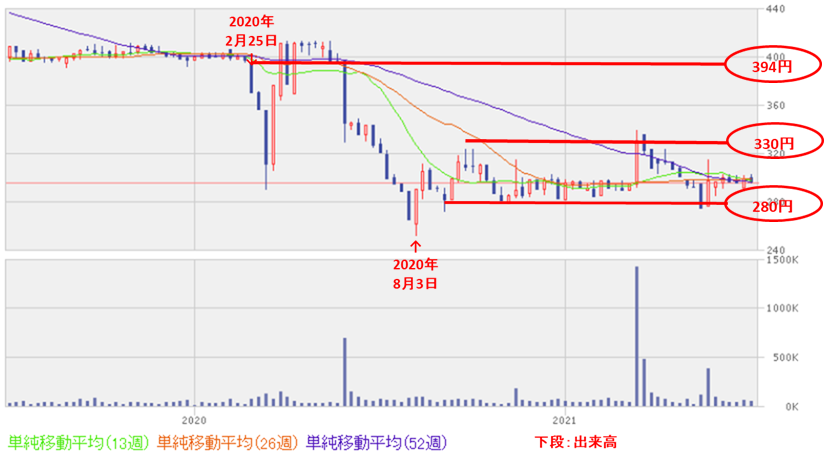

週足チャート(直近2年間):

株価は、昨年のコロナショック前の水準(394円)をすぐに回復しましたが、その後、再度値を下げ、コロナショック時の下値を切り下げて、2020年8月初めに下値252円を付けました。

その後は、少し回復しており、直近では、280円~330円のレンジ内の推移になっています。

まとめ

【業績】

今期の会社予想は増収。しかしながら、営業利益と経常利益は30~40%の減益を見込んでいるが、利益面の会社予想は控えめという印象。前期の実績から、利益面は上方修正の可能性もある。

【株主還元】

今期の配当は年利回り1.7%とほぼ東証1部平均であり、可もなく不可もない。

【流動性】

直近の出来高(売買が成立した株式の数量)の5日平均は9,100株、25日平均は9,100株と流動性は低いが、分売数量は発行済み株数の2.6%と多くないレベル。

【株価モメンタム】

直近では、280円~330円のレンジ内の推移しており、勢いはあまりないが、下値も限られている。

ただ、今回の分売で、短期的な需給悪化懸念から大きく売られ、280円以下を下抜ければ、さらに下値も考えられる。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。

【PR】インターネットでお得に取引!松井証券