こんにちは!

今期黒字転換を見込んでいる会社は、一般的に株価が上がりやすいと言われています。そこで、前期赤字から今期黒字転換を見込んでいて、かつ高配当(予想利回り3%以上)銘柄をピックアップし、今買うべき銘柄なのか?事業内容や直近の経営状況、客観的な株価指標、株価モメンタム等を総合的に勘案して判断しました。

今回は、東証1部から輸送用機器業種の盟和産業です。

最後までお付き合いいただけるとうれしいです!

どんな会社?

樹脂加工技術を駆使した自動車用内装品やトランクやフロア、ルーフなどの箇所に使用される製品の開発・製造・販売をしている会社です。

この樹脂加工技術を用い、住宅に役立つ様々な製品(床材、住宅設備部材、遮音・防音材、遮水・止水材)の開発・製造もしています。

決算報告セグメントは、「自動車部品」「住宅」「その他」に分かれており、

2021年3月期のセグメント別売上高構成比は、

- 自動車部品 92.5%

- 住宅 7.4%

- その他 0.1%

となっており、「自動車部品」が9割以上を占めています。

また、自動車部品の納入先は、トヨタ自動車が約5割を占めています。

直近の経営状況

【前期(2021年3月期)の経営成績】

- 売上高 183.1億円(前年同期比 18.1%減)

- 営業損失 5.2億円

- 経常損失 5.3億円

- 親会社株主に帰属する当期純損失 10.3億円

でした。減収減益で、利益面は赤字の結果となりました。

会社側コメントは、

当社グループが属する自動車業界においては、感染拡大を受けて世界各地で自動車生産が一時休止となるなど生産・販売ともに落ち込んだが、中国で正常化がいち早く進み、その他の地域も夏場以降回復基調で推移した。

このような状況のもと、受注変動に合わせた生産体制の見直しや経費の圧縮等、収益改善に取り組んだ。

2Q(2020年7月~9月)までコロナ禍による減産の影響を大きく受けたが、3Q(2020年10月~12月)以降中国・北米が先行して回復、日本国内も回復基調となった。年度終盤で半導体不足や地震等による生産調整もあり、売上高は183.1億円(前期比18.1%減)となった。

損益面では、材料費や光熱費の低減など原価低減の強化と組織・体制の見直しを含む固定費の圧縮に徹底して取組み、営業損失 5.2億円となったが、下半期(2020年10月~2021年3月)の期間は黒字化した。

当期純損失に関しては、

当社グループが生産拠点を有する日本、中国、タイ、米国の4ヶ国の中でタイについては自動車生産がコロナ前の水準に戻るまで暫く時間を要する見通しであることから、連結子会社Meiwa Industry(Thailand) Co., Ltd.の固定資産に関して減損損失3.4億円を計上したこと等により、親会社株主に帰属する当期純損失は10.3億円(前期は純利益 2.7億円)となった。

としています。

財務面は、

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年3月期末時点で46.4%と前期末(48.7%)から2.3ポイント下がっていますが、問題ないレベルです。

2021年3月期のキャッシュ・フローの状況は、営業活動によるキャッシュ・フロー4.5億円の収入と、投資活動によるキャッシュ・フロー12.5億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フロー※は8.1億円のマイナスとなりました。これは、前期末のフリー・キャッシュ・フロー(プラス11.2億円)から、19.3億円悪化しています。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

【今期(2022年3月期)通期の会社予想】

- 売上高 210億円(前年比 14.7%増)

- 営業利益 5.2億円(黒字転換)

- 経常利益 4.7億円(黒字転換)

- 親会社株主に帰属する当期純利益 4.0億円(黒字転換)

としています。増収増益で売上高は2桁%の増収、利益面は黒字転換の見通しです。

会社側コメントは、

今後の世界経済は、新型コロナウイルスのワクチン接種の進展が期待される一方、変異ウイルスの急増による感染の再拡大や米中対立の激化など、先行き不透明な状況が続くものと予想される。

当社グループが属する自動車業界においては、半導体不足や自然災害等に起因する部品供給面での懸念は残るものの、自動車の生産・販売は回復基調で推移するものと見込んでいる。

との見通しです。

【中期経営計画】

この会社は、2020年3月期~2022年3月期の3年間の「中期経営計画RD365」を発表しており、2022年3月期には、当期純利益 6億円以上、ROE 5%以上を目指していました。

しかしながら、新型コロナウィルス感染症の影響を踏まえ見直し検討をしており、重点課題の方向性は不変だが、コロナ影響の挽回と収益改善に注力することにしています。

株価指標

6/30(水)終値時点の数値

- 株価:991円

- 時価総額:34.7億円

- PER:8.7倍

PERは、同業で時価総額が近い、ニッキ(6042) 29.3倍、TBK(7277) 9.1倍、イクヨ(7273) 14.3倍と比較すると、低い水準となっています。

- PBR:0.34倍

- 信用倍率(信用買い残÷信用売り残):391倍

- 年間配当金(会社予想):50円(年2回 9月 25円、3月 25円)、年間利回り:5.0%(配当性向 43.7%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 50 | 160 |

| 2018年3月期 | 50 | 65.7 |

| 2019年3月期 | 50 | 59.2 |

| 2020年3月期 | 50 | 65.1 |

| 2021年3月期 | 25 | ー(赤字) |

直近の配当は、前期(2021年3月期)を除き50円と一定です。前期は、上半期の業績が悪かったため中間配当を見送り、期末配当のみの25円となりました。

今期(2022年3月期)は、業績の回復を見込んで、前々期(2020年3月期)並みの年間50円に戻しています。

会社の基本方針としては、

企業基盤強化のために必要な内部留保を確保しながら、安定的な配当の継続を基本に、業績および配当性向等を総合的に勘案して配当を決定する。としています。

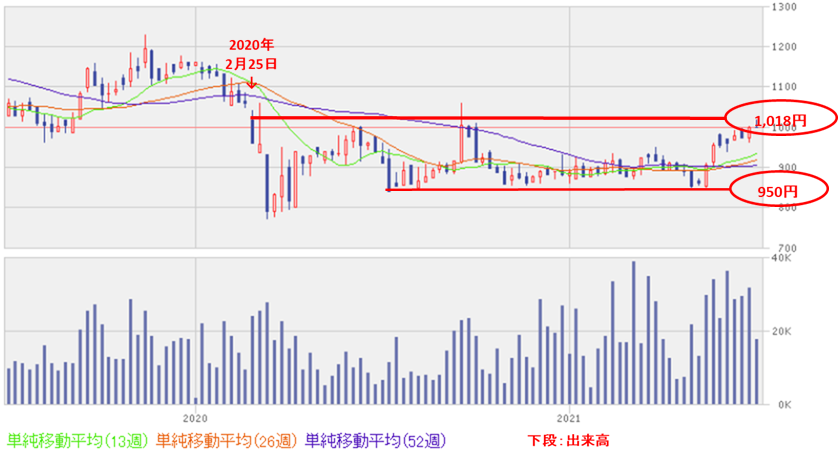

週足チャート(2年間):

株価は、昨年のコロナショック前の水準(1,018円)に数回到達していますが、それ以上の上昇はなかなかできていません。直近では、850~1,000円のレンジでもみ合っています。

この1,000円程度の上値抵抗ラインを上抜けてくると、上昇基調に乗ってくることは大いにあり得ます。

まとめ

【業績】

2022年3月期の売上高は、前期比15%程度の増収を見込んでおり、また利益面も前々期(2020年3月期)を超えた金額の黒字転換予想。

【株主還元】

株主優待制度はないものの、今期の配当は年利回り5%超の会社予想。

【流動性】

直近の出来高(売買が成立した株式の数量)の5日平均は6,000株、25日平均は6,100株。流動性は低いレベル。

【株価モメンタム】

直近は、850~1,000円のレンジでもみ合っているが、上値抵抗の1,000円を上抜けて上昇基調で推移する可能性もある。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。