こんにちは!

今期黒字転換を見込んでいる会社は、一般的に株価が上がりやすいと言われています。そこで、前期赤字から今期黒字転換を見込んでいて、かつ高配当(予想利回り3%以上)銘柄をピックアップし、今買うべき銘柄なのか?事業内容や直近の経営状況、客観的な株価指標、株価モメンタム等を総合的に勘案して判断しました。

今回は、東証1部から輸送用機器業種のトピー工業です。

最後までお付き合いいただけるとうれしいです!

事業内容

自動車用ホイール、履板・履帯(建設機械用部品)やさまざまな形鋼を、素材から製品まで一貫生産する金属加工の総合メーカーです。科学分野に挑戦するサイエンス事業部を加え、社会をより豊かに、より暮らしやすくすることに取り組んでいます。

具体的には、鉄鋼、ホイール・自動車部品、建設機械用部品、ロボット開発、合成マイカ・パールマイカの製造・販売や、電力卸販売もしています。

決算報告のセグメントとしては、

- 鉄鋼事業・・・普通形鋼、異形形鋼、異形棒鋼などの鉄鋼製品の生産

- 自動車・産業機械部品事業・・・自動車用・産業車両用・建設機械用各種ホイール、プレス製品、建設機械用部品、工業用ファスナー

- 発電事業・・・電力卸販売

に分かれています。

2021年3月期通期のセグメント別売上高構成比は、

- 鉄鋼 33.6%

- 自動車・産業機械部品 60.5%

- 発電 3.4%

- その他 2.5%

となっており、「自動車・産業機械部品」が約6割を占めています。

直近の経営状況

前期(2021年3月期)の経営成績は、

- 売上高 2,251億円(前年同期比 14.5%減)

- 営業損失 29.4億円

- 経常損失 5.8億円

- 親会社株主に帰属する当期純利益 5.8億円

でした。減収減益で、利益面は純利益を除き赤字でした。

会社側コメントは、

コロナ禍で、新型コロナウイルスの感染防止策を講じつつ、顧客への安定供給に注力した。また、全社経営改革委員会を設置し、大幅な需要の減少に即応した生産稼働体制の見直しや報酬及び給与の減額等による固定費の圧縮、休業の実施による雇用調整助成金の受給等、緊急収益改善策に取り組んだ。

加えて、中期経営計画「Growth & Change 2021」に沿って、鉄鋼事業において独自製品の開発・拡販等を行うとともに、自動車・産業機械部品事業においてはグループ生産体制の最適化の検討を進めた。

厳しい経営環境の中、自動車・産業機械部品事業における需要の大幅な減少や、年度後半での鉄スクラップ価格の急騰等の影響を受けた。

ということです。

利益面は赤字ですが、主に投資有価証券売却益の計上により、純利益は5.8億円になっています。

個別事業で見ていくと、

<鉄鋼事業>

鉄鋼業界は、製造業において鋼材需要が大幅に減少し、粗鋼生産は大きく落ち込んだが、年度後半には持ち直しの兆しが見られた。その中で、電炉業界は、コロナ禍から回復した中国の鉄鋼需要の急増等によって主原料である鉄スクラップ価格が年度後半に大幅に上昇する等、厳しい状況が続いた。

このような環境下、当社グループは、輸出や建設向け販売等に注力し数量は前期を上回り、売上高は756.6億円(前期比3.1%増)、営業利益は、緊急収益改善によるコスト削減に取り組んだものの、鉄スクラップ価格の急激な上昇に対して販売価格の改善が追い付かず、12.9億円(前期比68.8%減)となった。

<自動車・産業機械部品事業>

自動車業界においては、年度後半に持ち直しの動きが見られたものの、年度前半における国内外の需要の低迷や工場の操業停止等があり、世界各国で生産が落ち込んだ。建設機械業界は、中国に加え、その他地域においても経済活動の再開とともに回復基調となり、油圧ショベルの生産は堅調に推移した。一方、鉱山機械につきましては、年度終盤に回復したものの、年度前半における低迷を挽回するには至らなかった。

このような環境下、当社グループは、緊急収益改善策によるコスト削減を実行するとともに、持続的な成長が可能な事業収益力の強化に向けた構造改革案の検討を進めた。しかしながら、年度前半の大幅な販売数量の減少の影響を受け、売上高は1,361億円(前期比21.8%減)、営業損失は2.2億円(前期 営業利益16.6億円)となった。

<発電事業>

地球温暖化問題を背景にした石炭火力抑制の動きや価格競争の激化等により、厳しい事業環境が続いた。このような環境のもと安定した電力供給に努めたものの、売上高 75.8億円(前期比18.7%減)、営業利益は1.7億円(前期比80.6%減)となった。

としています。このほかに、各報告セグメントに配分していない全社費用等の損失 39.4億円があり、全体としては、営業損失 29.4億円となっています。

財政面は、

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年3月期末時点で40.6%と前期末(40.3%)から0.3ポイント上がっています。問題ないレベルです。

ただ、キャッシュ・フロー対有利子負債比率(有利子負債/営業キャッシュ・フロー)は、2021年3月期末時点で14.1%と前期末(4.7%)から9.4ポイント上がっており、倍以上になっています。借金の割合が多くなっており若干気になる所でしょうか。

今期(2022年3月期)通期の会社予想は、

- 売上高 2,350億円(前年比 4.4%増)

- 営業利益 35億円(黒字転換)

- 経常利益 40億円(黒字転換)

- 親会社株主に帰属する当期純利益 30億円(同 418.2%増)

としています。増収増益で黒字転換の見通しです。

会社側コメントとしては、

今後の世界経済は、経済活動の落ち込みから大きく改善に向かうことが期待されるものの、新型コロナウイルスの感染再拡大による社会経済活動の制限や自粛に加え、米中対立や半導体不足による自動車生産等への影響、世界的な海上コンテナ輸送の需給逼迫等の不安定材料があり、当社グループを取り巻く事業環境は予断を許さない状況が継続するものと思われる。

このような環境下、当社グループは、原材料や輸送費等のコストに見合った販売価格の形成を進める。

また、中期経営計画「Growth & Change 2021」に沿って収益力の向上等を図るべく、さらなるコスト改善やグループ生産体制の最適化等による構造改革、戦略製品の拡充等に取り組んでいく。

とのことです。

株価指標

6/25(金)終値時点の数値

- 株価:1,310円

- 時価総額:315.4億円

- PER:10.2倍

PERは、同業で時価総額が近い、ユニプレス(5949) 28.0倍、プレス工業(7246) 7.8倍、大阪製鐵(5449) 32.9倍と比較すると、低い水準となっています。

- PBR:0.28倍

- 信用倍率(信用買い残÷信用売り残):213倍

- 年間配当金(会社予想):40円(年1回 3月)、年間利回り:3.1%(配当性向 31.1%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 80 | 26.3 |

| 2018年3月期 | 80 | 34.1 |

| 2019年3月期 | 90 | 29.7 |

| 2020年3月期 | 40 | ―(赤字) |

| 2021年3月期 | 20 | 81.0 |

配当金性向は、前期(2021年3月期)以外は、30%前後と一定しています。

会社の方針としては、

連結業績に応じた利益還元の指標は、連結配当性向30~35%を目安とし、安定的な配当継続にも十分な考慮を払ったうえで決定する。としています。

また、株主優待として、100株以上所有で9月末と3月末の株主は、死亡・後遺障害、入院特約付きの「交通傷害保険」に加入できます。他にはないユニークな株主優待ですね!

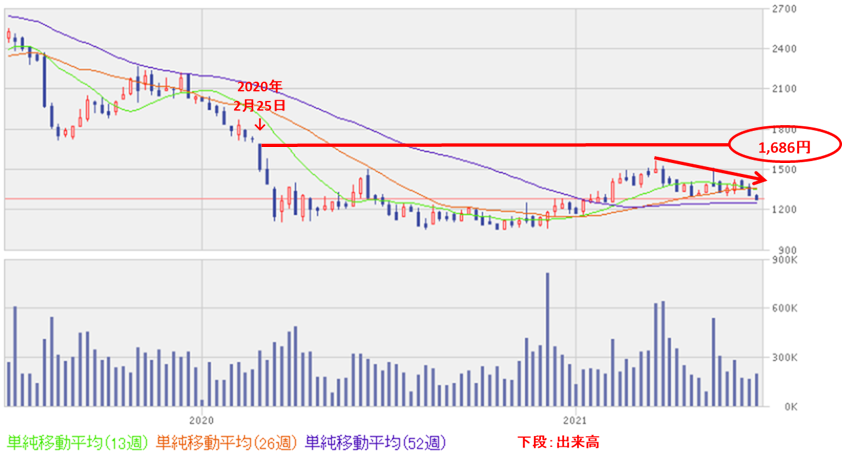

週足チャート(2年間):

株価は、昨年のコロナショック前の水準(1,686円)を回復していません。

直近でも、2021年3月下旬頃から下落傾向で、13週移動平均線は下向きとなっており、さえない動きとなっています。

ここから上向いてくるかがポイントでしょうか。

まとめ

2022年3月期通期の見通しは、増収増益で黒字転換を見込んでいます。ただ、今年度を最終年度としている中期経営計画「Growth & Change 2021」の数値目標は、売上高営業利益率を5.0%と設定しており、これには届かない計画(1.5%)です。

計画した当時は、昨今のようなコロナ禍の状況を想定していなかったと思いますが、少し寂しい状況です。

株主還元としては、配当性向を30%保ち、年利回りも3.1%と充実しています。また、株主優待は、交通傷害保険という珍しい内容となっています。

株価モメンタムとしては、直近ではあまりさえない動きですが、今後上昇基調に転じるかがポイントですね。

以上より、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。