こんにちは!

今期黒字転換を見込んでいる会社は、一般的に株価が上がりやすいと言われています。そこで、前期赤字から今期黒字転換を見込んでいて、かつ高配当(予想利回り3%以上)銘柄をピックアップし、今買うべき銘柄なのか?事業内容や直近の経営状況、客観的な株価指標、株価モメンタム等を総合的に勘案して判断しました。

今回は、東証1部から鉄鋼業種の三菱製鋼です。

最後までお付き合いいただけるとうれしいです!

【PR】インターネットでお得に取引!松井証券

事業内容

「特殊鋼をつくり加工する」素材から製品まで一貫したものづくりメーカーです。

事業は大きく4つに分かれており、

- 特殊鋼鋼材事業・・・建設機械、自動車、産業機械、工作機械に使われる特殊鋼の生産・販売

- ばね事業・・・巻ばね、スタビライザ、板ばね、トーションバー、コイルドウェーブスプリング、精密ばね、各種ヒンジ製品、精密プレス品、樹脂成形品、プレス組立品、自動車・建設機械用補修部品・用品

- 素形材事業・・・鋳鋼品、精密鋳造品、精密機械加工品、一般鍛造品、特殊合金素材及び同加工品、特殊合金粉末、同微粉末

- 機械装置事業・・・鍛圧機械、一般産業機械、鉄構品、環境機器、磁選機、搬送装置、計装機器、防振装置

があります。

2021年3月期通期の売上高構成比は、

- 特殊鋼鋼材 43.4%

- ばね 37.2%

- 素形材 8.1%

- 機器装置 8.6%

- その他 2.7%

となっています。特殊鋼鋼材が半分弱を占めています。

直近の経営状況

前期(2021年3月期)の経営成績は、

- 売上高 978.0億円(前年同期比 16.5%減)

- 営業損失 49.4億円

- 経常損失 55.1億円

- 親会社株主に帰属する当期純損失 55.3億円

でした。減収減益で、利益面は赤字でした。

会社側コメントは、

納入先の建設機械業界では、米中貿易摩擦による昨年度からの需要低迷に加え、新型コロナウィルスの影響により大幅に減少した需要は年度後半にかけて急回復した。自動車業界は、一時大幅減となった新車販売は、中国をはじめ米国や日本等で需要が回復している。

このような状況の中、連結営業利益は、売上減による影響と特殊鋼鋼材事業における高炉改修に伴う一過性費用増加の影響があり、固定費削減や海外拠点の改善効果等があったものの減益となった。

ということです。

セグメント別でみると、売上高の約80%を占めている「特殊鋼鋼材事業」と「ばね事業」は営業赤字、そのほかの事業は、「機器装置事業」が前期比 56百万円(14.3%増)で、唯一利益が増加しました。

財務面では、自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年3月期末時点で29.4%と前期末(30.1%)から0.7ポイント下がっています。今のところ問題ないレベルです。

フリーCF(キャッシュフロー)(営業CF(営業活動によるお金の増減)+投資CF(投資活動によるお金の増減))は、2020年3月期末は、マイナス8.5億円だったものが、2021年3月期末は、プラス9.5億円と18億円も改善されています。CFは健全であるといえます。

今期(2022年3月期)通期の会社予想は、

- 売上高 1,370億円(前年比 40.1%増)

- 営業利益 30.0億円(同 +79.4億円)

- 経常利益 18.0億円(同 +73.1億円)

- 親会社株主に帰属する当期純利益 30.0億円(同 +85.3億円)

としており、売上高、営業利益ともに前々期(2020年3月期)以上の業績を見込んでいます。

会社側コメントとしては、

当社グループの主要な取引先である建設機械業界においては、好調な需要が見込まれている。自動車業界においても、半導体不足による生産減の懸念があるものの、国内外の需要回復が見込まれる。こうした状況のなか、当社グループの2022年3月期の通期業績見通しについては、売上高は主に特殊鋼鋼材事業の需要回復により大幅な増収を見込む。

営業利益については、売上げの大幅な増加に加え、以下の要因もあり前期比大きく改善する見込み。

- 国内鋼材で高炉改修に伴う一過性費用約30億円が解消

- 希望退職実施等によるコスト削減効果が表れる

ただし、上期の損益は、鉄鉱石などの主原料価格高騰分の売価転嫁にタイムラグがあること、また半導体不足影響等もあり、上期0億円に留まる予定。下期はそれらの要因が解消し、通期では30億円を見込む。

また、2022年3月期は、政策保有株式、遊休不動産の売却を実施し、特別利益の計上を見込む。

としています。

なお、政策保有株の売却に関しては、上場有価証券2銘柄を売却するため、投資有価証券売却益 を概算で9億円計上すると、6/10に発表がありました。この分の上乗せの修正はまだされていませんが、純利益の増加に寄与しそうです!こちらは好材料ですね。

株価指標

6/23(水)終値時点の数値

- 株価:855円

- 時価総額:134.3億円

- PER:4.38倍

PERは、同業で時価総額が近い、愛知製鋼(5482) 10.5倍、山陽特殊製鋼(5481) 24.2倍と比較すると、低い水準となっています。

- PBR:0.33倍

- 信用倍率(信用買い残÷信用売り残):32.0倍

- 年間配当金(会社予想):30円(年2回 9月 10円、3月 20円)、年間利回り:3.5%(配当性向 15.4%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 60 | 26.3 |

| 2018年3月期 | 60 | 31.8 |

| 2019年3月期 | 60 | 330 |

| 2020年3月期 | 0 | ―(赤字) |

| 2021年3月期 | 0 | ―(赤字) |

今期(2022年3月期)は、3年ぶりに復配の予定です。前期と前々期は無配でしたので、株主にとってうれしいですね!

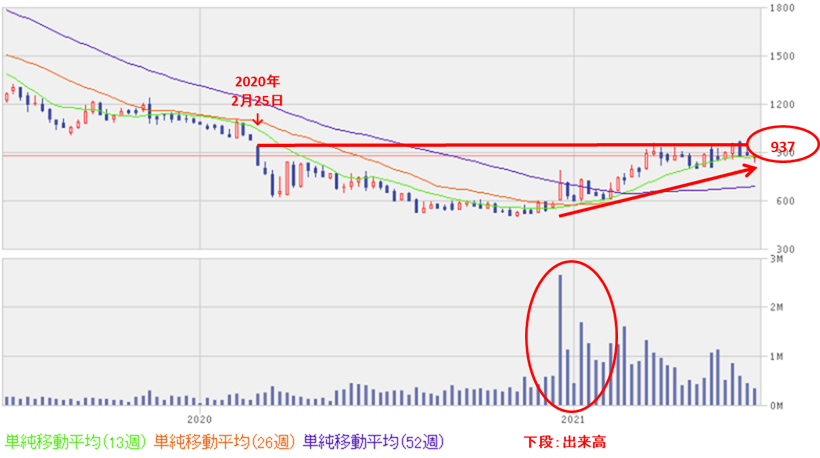

週足チャート(2年間):

株価は、昨年のコロナショック以降もだらだらを下がっていた時期が長かったのですが、昨年12月中旬に出来高を伴い上昇基調に転じ、直近では、コロナショック前の水準(937円)を回復しました。

2021年3月以降は、800円~950円のレンジでもみ合っているというところです。今後はレンジを抜けてくるかどうかがポイントです。

まとめ

2022年3月期の会社側の通期予想は、前期と比較すると明るい予想となっており、前々期(2020年3月期)の実績をも上回る計画としています。

配当は、直近2年は残念なことに無配だったのですが、今期は復配ということで、年利回りも3.5%と比較的高く、株主にとってうれしい内容となっています。

また、直近で発表があり、政策保有株売却しその売却益を9億円計上すると発表がありました。こちらはよい材料で、純利益の増加はもちろんのこと、企業統治の向上にも寄与しそうです。

株価は、昨年12月より上昇基調に転じており、業績が伴い、直近でレンジで推移している株価(950円)を上抜ければ、PER 4倍台(東証1部の平均:16.4倍(6/22時点))という割安な面もありますので、一段高を目指せる可能性もあります。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

ただし、直近は短期的に下がってきていますので、買う場合は、押し目で購入する(一時的に株価が下落したタイミングを見計らって買いを入れる)のが良いかもしれません。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。

【PR】インターネットでお得に取引!松井証券