こんにちは!

6月権利確定銘柄の中で高配当銘柄(年利回り4%以上)に絞り、権利確定に向けて買うべき銘柄なのか、事業内容や直近の経営状況、客観的な株価指標や株価モメンタム等を総合的に勘案して判断しました。

今回は、東証1部から、食料品業種の日本たばこ産業です。

最後までお付き合いいただけるとうれしいです!

事業内容

言わずと知れた、たばこ事業が中核のJTです。

近年では、加熱型たばこの「プルーム」シリーズ製品を中心とした、紙巻たばこの喫煙による健康リスクを低減した製品(RRP:Reduced-Risk Products)に注力しています。

たばこの他に、

画期的な新薬創出のための研究開発や、子会社の鳥居薬品が医薬品の製造販売をしている「医薬事業」、

傘下のテーブルマーク(株)が行っている冷凍・常温食品や調味料、ベーカリーの製造・販売をしている「加工食品事業」も展開しています。

2021年12月期第1四半期(2021年1月~3月:1Q)のセグメント別の売上高構成比は、

- 国内たばこ事業 24.4%

- 海外たばこ事業 65.8%

- 医薬事業 3.6%

- 加工食品事業 6.2%

となっており、海外たばこが6割以上、国内と海外を合わせた「たばこ事業」が90%を占めています。

直近の経営状況

2021年12月期1Qの経営成績は、

- 売上収益 5,474億円(前年同期比 5.3%増)

- 営業利益 1,601億円(同 24.2%増)

- 税引前利益 1,563億円(同 35.8%増)

- 親会社の所有者に帰属する四半期利益 1,138億円(同 31.7%増)

でした。増収増益となっており好調です。特に利益面は前期比20%以上増です。個別に見ていくと、

売上収益は、海外たばこ事業における数量成長及びプライシング効果が牽引し増収。

営業利益は、たばこ事業の好調なビジネスモメンタムが牽引しています。また、 海外たばこ事業における渡航制限に伴う一部高単価市場での総需要の増加といった一時的要因も加わり、1Qは高水準の成長率でした。

ですが、各事業におけるコロナ禍影響については、2020年下期以降のトレンドが継続。たばこ事業における免税ビジネスは引き続き低調となっています。

2021年12月期通期予想に対しての1Qの進捗率は、

- 売上収益 26.3%(通期計画 2兆800億円(前期比 0.6%減))

- 営業利益 44.1%(同 3,630億円(同 22.6%減))

となっています。売上高はほどほどの進捗ですが、営業利益は通期計画の40%以上を達成しており好調です。また、前期(2020年12月期)の営業利益(4,691億円)からしても進捗率は34.1%ですので、前期を上回る可能性も否定できません。

財務面は、自己資本比率(自己資本(総資本ー他人資本)÷総資産 ×100)が、2020年12月期末時点の46.9%から、2021年12月期1Q末時点で48.7%と1.8ポイント上がっています。問題ないレベルで、健全な状態です。

株価指標

6/17(木)終値時点の数値

- 株価:2,207円

- 時価総額:4兆4,140億円

- PER:15.5倍

PERは、同業で時価総額が近い、味の素(2802) 25.1倍、明治ホールディングス(2269) 15.0倍と比較すると、中間的な水準となっています。

- PBR:1.55倍

- 信用倍率(信用買い残÷信用売り残):4.62倍

- 年間配当金(会社予想):130円(年2回 6月 65円、12月 65円)、年間利回り:5.9%(配当性向 96.1%)

今期の株主還元方針については、経営資源配分方針で掲げる「事業投資最優先」や「利益成長と株主還

元のバランス」の観点から変更しており、変更後の株主還元方針は、以下の3点です。

- 強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指す。

- 資本市場における競争力のある水準として「配当性向75%」を目安(±5%程度の範囲内で判断)とする。

- 自己株式の取得は当該年度における財務状況及び中期的な資金需要等を踏まえて実施の是非を検討。

方針は配当性向75%としていますが、75%の数字をきっちり当てはめると、配当金が前期よりかなり下がってしまいますので、24円減配なのですが、配当性向は96.1%と高くなっています。

方針からすると、今期24円減配の上に、さらに減配の可能性は低いと思いますが、リスクはあると言わざるを得ません。

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2016年12月期 | 130 | 55.2 |

| 2017年12月期 | 140 | 63.9 |

| 2018年12月期 | 150 | 69.7 |

| 2019年12月期 | 154 | 78.6 |

| 2020年12月期 | 154 | 88.1 |

配当性向は、直近5年間は50%以上とかなり高くなっています。

また、この会社は株主優待制度もあり、1年継続保有が条件ですが、100株以上で自社製品(食品等)2,500円相当がいただけます。(200株以上 : 4,500円相当、1,000株以上 : 7,000円相当、2,000株以上 : 13,500円相当)こちらはうれしいですね!

- 株主優待+配当金の年利回り(100株以上200株未満で1年以上継続保有の場合):7.0%

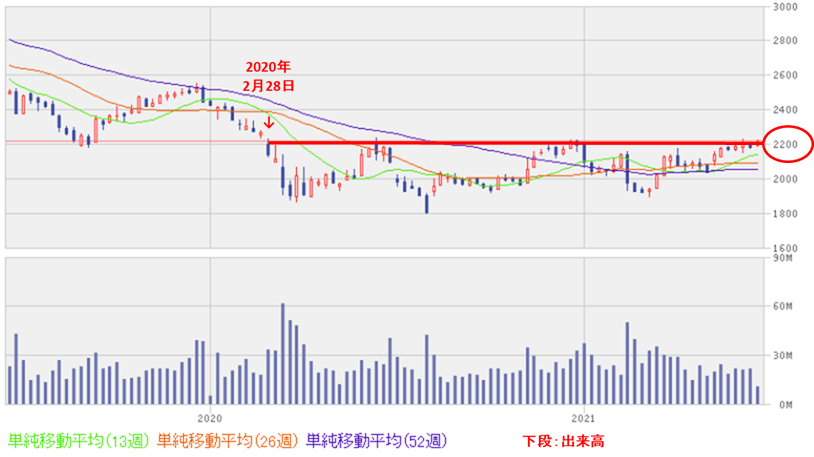

週足チャート(2年間):

株価は、昨年のコロナショック前の水準とほぼ同じになっており、1,800円~2,000円のレンジで推移しています。この水準を上抜ければ、一段高もあり得ます。

まとめ

2021年12月期1Qの経営成績は、特に利益面が前期比20%以上増と好調です。通期予想の進捗率も悪くなく1Qだけで40%超に到達しています。

今期は減収減益の計画ですが、このままの調子でいくと、増収増益となる可能性もあります。

配当金は元々多いため、今期は前期比で24円も減配ですが、今期の方針である配当性向75%からすると現状の計画の配当性向は96.1%ですので、配当金額は多めに設定しています。

そうなると、再度の減配の可能性も出てきますので、その点は注意が必要かなと考えます。ただ、それでも年利回りが5.9%と高いですので、配当狙いの銘柄であることは間違いありません。また、株主優待制度(1年以上継続保有が条件)もありますので、こちらも魅力的です。

現在の株価は、コロナショック以降からすると高値圏ですので、ここを上抜ければさらなる上昇も期待できます。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。