こんにちは!

6月権利確定銘柄の中で高配当銘柄(年利回り4%以上)に絞り、権利確定に向けて買うべき銘柄なのか、事業内容や直近の経営状況、客観的な株価指標や株価モメンタム等を総合的に勘案して判断しました。

今回は、東証1部から、情報・通信業種のスカラです。

最後までお付き合いいただけるとうれしいです!

事業内容

IT / AI / IoT を中心に、投資・インキュベーション(事業の創出や創業を支援するサービス・活動)、HR・教育、コンサルティング、およびECプラットフォームまでの幅広い事業領域を手掛けている会社です。

事業セグメントは、

AI/IT/IoTを用いたDXを推進し、新規事業、新規サービスの創出や、国内外のDXを推進するために各業界、関連技術に精通したパートナーとの協業を積極的に進めている「IT/AI/IoT/DX事業」、

コールセンター運営における、諸課題をワンストップで解決するカスタマーサポートコンサルティングを提供している「カスタマーサポート事業」、

体育会学生に特化した採用支援、子育て施設支援、子供を対象としたスポーツ教育、及び介護領域の海外人材紹介をしている「人材・教育事業」、

トレーディングカードゲーム(TCG)の買取と販売および攻略サイトの機能を備えたリユースECサイトを運営している「EC事業」、

全国自治体と連携した民間企業と新規事業開発、移住支援等のプロジェクトに関する地方創生関連サービスのほか、事業投資や組合等を通じての投資、および、当該投資に関連するバリューアップ、エンゲージメントを行なっている「投資・インキュベーション事業」に分かれています。

2021年6月期3Q累計の売上高構成比は、

- IT/AI/IoT/DX事業 46.9%

- カスタマーサポート事業 22.0%

- 人材・教育事業 15.4%

- EC事業 14.8%

- 投資・インキュベーション事業 0.9%

となっており、IT/AI/IoT/DX事業が半分弱を占めています。

直近の経営状況

2021年6月期3Q累計の経営成績は、

- 売上収益 65.9億円(前年同期比 19.2%増)

- 営業利益 1.6億円(同 46.9%減)

- 税引き前利益 1.4億円(同 51.5%減)

- 親会社所有者に帰属する四半期利益 27.1億円(同 626%増)

となっており、増収減益の結果となっています。営業利益と税引き前利益がそれぞれ約50%減と、利益面の落ち込みが大きくなっています。

会社側のコメントは、

経営資源の効率化を進めるとともに、成長分野への人員増加やM&Aの活用による事業拡大等、企業価値向上に努めた結果、売上増につながった。

利益面は、企業価値創造支援から大規模DX案件につなげる営業活動の注力や、地方創生にかかわる新規サービスの開発、海外事業を推進する体制構築などを実施。今後のさまざまな新規事業等への展開に向けた積極的な投資、及び人材・教育事業において、新型コロナウィルス感染症拡大の影響を受けたことにより減少した。としています。

なお、2021年6月期2Q決算より、連結子会社だったソフトブレーン株式会社を非連結事業としたので、営業利益と税引き前利益が大幅に落ち込んでいます。

四半期利益については、連結子会社だったソフトブレーン株式会社を売却したことによる子会社株式売却益の計上したため、前期比7倍超となっています。

2021年6月期通期予想に対しての、3Q累計の進捗率は、

- 売上高 55.0~73.3%(通期計画 90~120億円)

- 営業利益 46~230%(同 1.0~5.0億円)

となっています。通期計画が幅がありますので、何とも言えないところはありますが、3Q終了時点では売上高の進捗率は高くないのですが、利益面の進捗率は計画の下限で見ると高くなっています。

また、この会社は、中期経営計画を打ち出しており、売上収益・営業利益の中長期的な目標は、下記のようになっています。

| 年度 | 売上収益目標 | 営業利益目標 |

| 2025年6月期 | 1,000億円 | 100億円 |

| 2030年6月期 | 5,000億円 | 500億円 |

売上、利益ともに、4年後に現在の10倍を目指し、さらにその5年後には、2025年の5倍の目標とかなり高い数値目標となっています。

株価指標

6/11(金)終値時点の数値

- 株価:828円

- 時価総額:145.6億円

- PER:5.0倍

PERは、同業で時価総額が近い、パイプドHD(3919) 15.8倍、サイボウズ(4776) 1,049倍、テクマトリックス(3762) 27.9倍と比較すると、低い水準です。

- PBR:1.99倍

- 信用倍率(信用買い残÷信用売り残):4.83倍

- 年間配当金(会社予想):34円(年2回 12月 16円、6月 18円)、年間利回り:4.1%(配当性向 71.4%)

2021年6月期の期初の会社予想は、32円だったのですが、先月(5/17)に2円の増配を発表しました。創立 30周年記念の増配です。

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2016年6月期 | 14 | 24.7 |

| 2017年6月期 | 18 | 10.1 |

| 2018年6月期 | 20 | 47.7 |

| 2019年6月期 | 24 | 42.9 |

| 2020年6月期 | 28 | 151 |

配当金は、直近5年間は徐々に増配しています。しかしながら、配当性向が100%を超えている年度もあります。株主にとっては配当金は嬉しいものですが、財政上どうかといわれると疑問符が付きます。

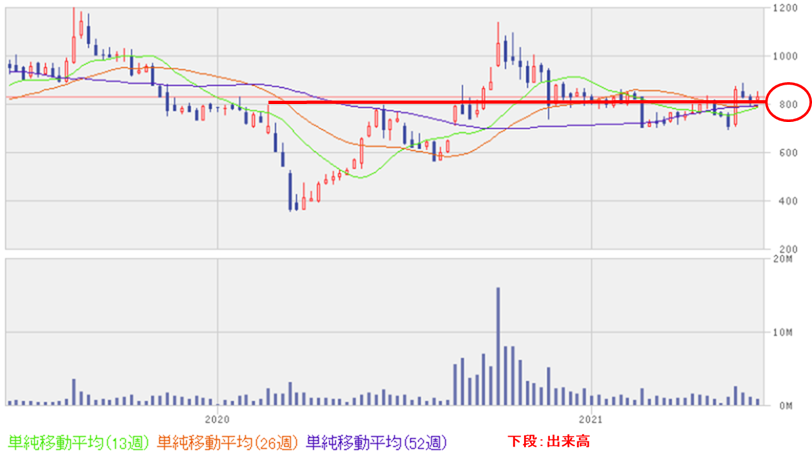

週足チャート(2年間):

株価は、昨年のコロナショック前の水準(800円程度)をすでに上抜けており、好調です。

現状は、この800円前後でもみ合っており、今後上抜けるのか、低迷するのか注目ですね!

まとめ

2021年6月期3Q累計の経営成績は、連結子会社だったソフトブレーン株式会社の株式譲渡をしたため、見方が複雑になっています。営業利益は、通期計画は金額の幅があるものの、前年比減益ですが、計画を達成してもおかしくない数字です。ただ、金額の幅があり、正確に状況を判断できない状況です。

今後この売却で得た資金どのように活用して、新規事業の育成などに振り向け、業績を伸ばしていくのか注目です。

株価は、コロナショック前の水準を上回っていることから、市場の期待はそれほど下がっていない印象ですので、今後800円前後の価格を上抜けてくれば、上昇も期待できると考えます。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。