直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

最後までお付き合いいただけると嬉しいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

第15回目は、東証ジャスダックから輸送用機器業種のテインです。

分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側が実施日前日に発表しますので前日にならないとわかりません。分売数量は決まっていて、100株単位で最大5,000株まで購入できます。

6/14(月)の夕刻に、会社側からの適時開示で実施日と分売価格のお知らせがありますので、チェックしてくださいね💖

| 分売実施予定日 | 2021/6/15(火)~2021/6/17(木) |

| 分売数量 | 150,000株 (発行済み株数6,652,250株の約2.3%) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 5,000株 |

| 実施の目的 | 一定数量の売却意向があり、発行会社として検討した結果、株式の分布状況の改善及び流動性の向上を図るため |

分売株数が、発行済み株数の2.3%とほどほどの数量です。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は13,800株、25日平均は22,400株ですので、流動性は低いレベルです。

事業内容

「ドライビングプレジャー」を創造する、自動車用サスペンションの専門メーカーです。

「テイン」という会社名は、最新の技術で最高の製品をリリースしていくという創業当時のポリシーから、「TE」 CHNICAL 「IN」 NOVATION(テクニカル・イノベーション/技術革新)の最初の2文字を組み合わせて、『 TEIN 』と命名したのが由来です。

事業セグメントは、、自動車用サスペンションの製造・販売事業の単一セグメントです。

2021年3月期の販売地域毎の販売高比は、以下のようになっています。

- 日本 43.4%

- 米国 22.6%

- 中国 14.4%

- その他 19.6%

日本の割合が、半数弱を占めています。

直近の経営状況

2021年3月期通期の経営成績は、

- 売上高 47.2億円(前年比 11.6%増)

- 営業利益 9.5億円(同 67.9%増)

- 経常利益 11.2億円(同 111.0%増)

- 親会社株主に帰属する当期純利益 8.2億円(同 103.9%増)

となっており、増収増益で、特に利益面は大幅に伸長して、経常利益と純利益はともに前期の2倍以上となりました。

経営概況としては、

当社の属するカーアフターマーケットにおいて当社グループは、新型コロナウイルスの影響に伴うイベント自粛や渡航制限など国内海外ともに思うような営業活動ができない中、Web会議ツールなどを有効に活用するなどして、純正形状ショックアブソーバの「EnduraPro」や「EnduraPro PLUS」を筆頭にストリートユース車高調の「4×4 DAMPER SPORT」や「STREET ADVANCE Z4」、また「FLEX Z」などの定番製品も合わせた販売活動の強化にグループ一丸となって力を注いでいました。

なお、上期に見られた海外の一部の地域における外出禁止や補助金等による巣ごもり需要一巡後も、前述の「EnduraPro」「EnduraPro PLUS」を展開するプレミアム・リプレイスメント市場を中心に、アフターマーケットは国内海外ともに順調に推移し売上増加に寄与しています。

損益面、売上総利益率(粗利益率とも呼ばれ、売上高に対して売上高総利益(粗利益)が何%かを示す、企業の収益性を判断する際の基本的な経営指標)の改善と合わせて営業活動の自粛などで販売費及び一般管理費が前期と比べて減少したことなどから、利益面の大幅増になっています。

財務面は、自己資本比率(自己資本(総資本ー他人資本)÷総資産 ×100)が、2020年3月期末時点の58.2%から、2021年3月期末時点で61.7%と上がっています。また、営業キャッシュ・フロー対有利子負債比率は1.7%から1.1%と下がっており、健全な状態を維持しています。

2022年3月期通期の会社側予想は、

- 売上高 49.0億円(前年比 3.9%増)

- 営業利益 9.1億円(同 4.0%減)

- 経常利益 9.6億円(同 14.5%減)

- 親会社株主に帰属する当期純利益 6.9億円(同 16.2%減)

としており、増収減益の計画となっています。会社側のコメントとしては、

新型コロナウイルス感染症対策を講じつつも、業績への影響は限定的であるととらえ、人々の価値観や行動様式の変化がもたらされる新しい時代に向けて、引き続き新たな成長と財務体質の強化を図るべく、「EnduraPro」「EnduraPro PLUS」のラインアップの拡充に傾注するとともに、多様化するユーザーのニーズに適合する各種ショックアブソーバー製品群の充実と販売活動をより一層強化し売上の向上に努めていくとのこと。

また、当社グループでしか生み出せない付加価値の創造により需要喚起を図るとともに、内製化の推進やフレキシブルな生産体制をさらに強化し、あわせて品質向上も推し進めていくということです。

株価指標

6/8(火)終値時点の数値

- 株価:1,493円

- 時価総額:99.3億円

- PER:11.2倍

PERは、同業で時価総額が近い、エッチ・ケー・エス(7219) 10.8倍、中央発條(5992) 12.3倍、ヨロズ(7294) 17.2倍と比較すると、中間的な水準となっています。

- PBR:1.74倍

- 信用倍率(信用買い残÷信用売り残):311倍

- 年間配当金(会社予想):34円(年1回 3月 34円)、年間利回り:2.3%(配当性向 25.8%)

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 12 | 32.0 |

| 2018年3月期 | 14 | 31.0 |

| 2019年3月期 | 16 | 28.6 |

| 2020年3月期 | 17 | 22.0 |

| 2021年3月期 | 29 | 18.4 |

直近5年間は連続増配しています。連続増配している会社は、中長期で投資するのに向いていると思います。

配当性向は、ここ数年20%弱~30%となっており、他の会社(約30%)と比較すると、まあまあの配当性向です。会社の配当方針は、各期の連結業績、配当性向および内部留保等を総合的に勘案した上で、継続的かつ安定的に配当を行うことを基本方針としています。

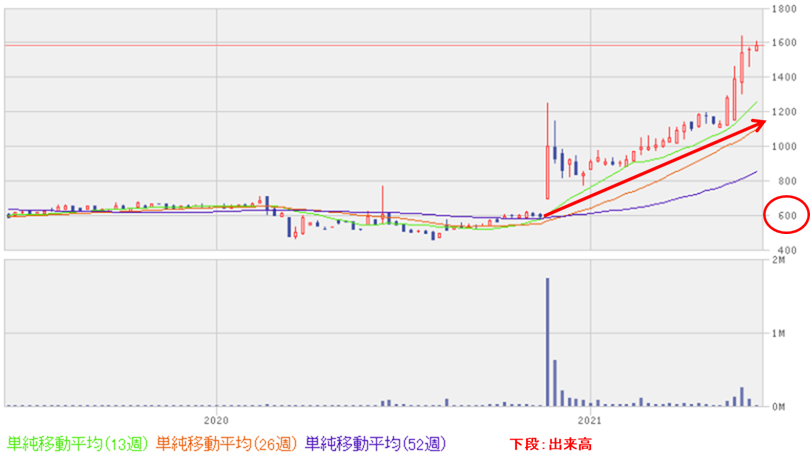

週足チャート(2年間):

株価は、2020年11月までは600円程度でしたが、そのあと一気にはねて右肩上がりで推移して現在は2倍以上になっています。この一気の上昇は、2021年3月期2Qの決算発表と同時に、通期の業績を利益面で50%上方修正したためです。翌営業日と翌々営業日に2連続ストップ高比例配分を記録しています。

その後も右肩上がりで推移しています。こういうチャートを見るとドーパミンが湧き出てくる感じになるのですが、私だけでしょうか?

まとめ

2021年3月期の業績は、コロナ禍にもかかわらず、2桁%増の増収増益の結果でした。

しかしながら、2022年3月期通期は増収減益の予想となっており、勢いが衰えた感があります。

配当利回りは東証ジャスダック単純平均(1.58%(6/7時点))よりも高いですので、まずまずかと思います。

ただ株価は、昨年11月に一気にはねて2倍以上に高くなっていることから、これからもこのままの勢いで上昇していくかは疑心暗鬼です。

分売株数は、発行済み株数の2.3%程度とそれほど多くないですが、流動性が低いのは気がかりです。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。