こんにちは!

6月権利確定銘柄の中で高配当銘柄(年利回り4%以上)に絞り、6月末の権利確定に向けて買うべき銘柄なのか、事業内容や直近の経営状況、客観的な株価指標やモメンタム等を総合的に勘案して判断しました。

今回は、不動産業種から、東証ジャスダックのアーバネットコーポレーションです。

最後までお付き合いいただけるとうれしいです!

事業内容

主に、投資用ワンルームマンション「アジールコート」の開発・1棟販売をしている会社です。分譲マンションの開発・販売もしています。

その他は、自社保有ホテル「ホテルアジール東京蒲田」の運営も行っています。

2021年6月期の売上高のセグメント別構成比率は、

- 不動産事業 99.9%

- ホテル事業 0.1%

となっており、ホテル事業の運営は、2020年10月14日より開始して間もないですので、ほとんど不動産事業が占めています。

直近の経営状況

2021年6月期3Q累計の経営成績は、

- 売上高 174.0億円(前年同期比 56.1%増)

- 営業利益 22.7億円(同 112.4%増)

- 経常利益 21.0億円(同 149.8%増)

- 親会社株主に帰属する四半期純利益 13.1億円(同 127.2%増)

となっており、増収増益で売上高以外の利益面は、前年同期比2倍以上の業績となっており、好調です。

要因としては、

利益率の高いプロジェクトの竣工が2Q(10-12月)と3Q(1-3月)に集中したことにより各利益の前年同四半期比増加額は大きくなりましたが、これは当社グループの主要事業である投資用ワンルームマンションの開発・1棟販売は竣工に伴う売上計上の時期や金額、利益率がプロジェクト毎、年度毎に異なり、四半期毎の売上高や利益率は大きく変動することが多い、ということが起因するとのこと。

その中で、不動産開発販売は、投資用ワンルームマンション12棟562戸及び用地転売1件の売却、不動産仕入販売は、中古分譲マンションの買取再販を5戸行っています。不動産仲介及び不動産賃貸業等もしています。

2021年6月期通期予想に対しての、3Q累計の進捗率は、

- 売上高 87.0%(通期計画 200億円)

- 営業利益 111%(同 20.5億円)

となっており、順調です。特に営業利益は、3Q累計で通期計画の金額を超過しています。

ただ、会社側は、通期連結業績予想は、当連結会計年度の売上計上が2Qと3Qに偏重していたこと、及びコロナ禍の継続等による販売面での不確定要素等も勘案して予想数値を据え置くこととした、としています。

利益面では、4Qで損失を出さなければ、通期予想を確実に上回ることになりますので、このままいけば上方修正も当然ありそうです。

財務面では、自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が、2021年6月期3Q末時点で、37.0%と前期末(33.2%)と比較し、3.8ポイント上がっています。これは、純資産が、期末配当金の支払いを四半期純利益の積み増しが上回った結果、前期末比8.0億円増加したためです。

株価指標

5/28(金)終値時点の数値

- 株価:322円

- 時価総額:101.0億円

- PER:8.1倍

PERは、同業で時価総額が近い、ディア・ライフ(3245) 8.8倍、プレサンスコーポレーション(3254) 15.1倍、FJネクスト(8935) 6.1倍と比較すると、中間的な水準となっています。

- PBR:0.86倍

- 信用倍率(信用買い残÷信用売り残):7.38倍

- 年間配当金(会社予想):15円(年1回 12月 7円、6月 8円)、年間利回り:4.7%

日経ジャスダックの単純平均の年配当利回りは、1.59%(5/28終値時点)ですので、かなり高い水準となっています。

※直近5年間の配当金は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年6月期 | 16円 |

| 2017年6月期 | 21円 |

| 2018年6月期 | 16円 |

| 2019年6月期 | 18円 |

| 2020年6月期 | 20円 |

今期(2021年6月期)は、前期から減配されていますが、直近5年では、配当性向は30%~40%と安定しており、まずまずの株主還元です。今期の配当性向は42.8%の予定です。

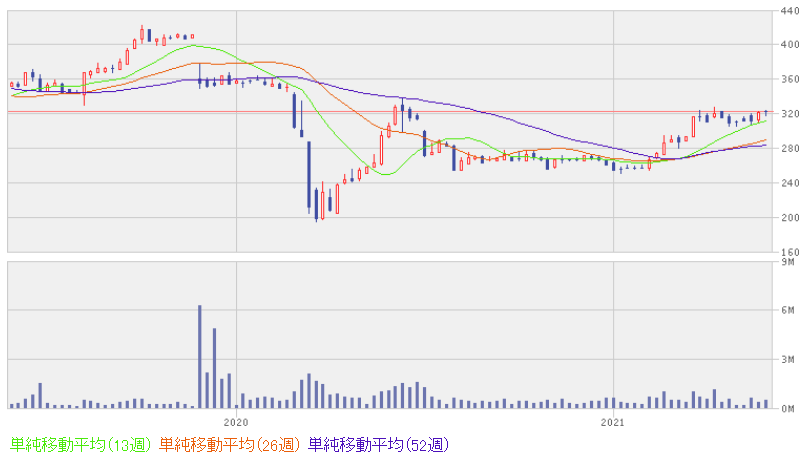

週足チャート(2年間):

株価は、昨年のコロナショック前の水準(360円程度)に、まだ戻していません。直近2か月ほどは320円付近でもみ合っていますので、ここを上抜けるのか下抜けるのかが焦点です。

まとめ

2021年6月期3Q累計の業績は、特に利益面は、前年同期比 2倍以上と好調で通期計画も3Q累計で既に上回っています。

会社側は、2Qと3Qに偏っていることやコロナ禍で販売面が見通せないということから、通期予想は据え置いていますが、利益面は確実に計画を超過してくることは見えています。

ただ、株価は、コロナショック前の水準を回復していないところから、あまり勢いは感じれれません。

配当利回りは4.7%と高く、こちらは魅力的ですね。

業績〇、配当利回り〇、株価モメンタム△、総合評価は「買い」とまではいかず、「△(中立)」としました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。