直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

最後までお付き合いいただけると嬉しいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

第5回目は、鉄鋼業種のメタルアートです。

分売の概要

実施期間や株数は以下です。実施予定日は幅があり、実際の実施日は、会社側が前日に発表しますので前日にならないとわかりません。最低100株単位で、最大300株まで購入できます。

早ければ、5/24(月)の夕刻に、会社側からの適時開示で実施日と分売価格のお知らせがありますので、チェックしてくださいね💖

| 分売実施予定日 | 2021/5/25(火)~2021/5/28(金) |

| 分売数量 | 100,000株 (発行済み株数3,157,382株の約3.2%) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 300株 |

| 実施の目的 | 一定数量の売却意向があり、当社として検討した結果、当社株式の分布状況改善および流動性向上のため |

分売株数が、発行済み株数の3%ほどもあり少し多い印象です。

また、この銘柄の直近の出来高の5日平均は17,500株、25日平均が20,800株ですので、株の流動性からみると結構な数量です。

事業内容

自動車、建設機械、農業機械、船舶その他一般産業機械に使用される熱間鍛造品、精密型打鍛造品の製造、機械加工及び販売をしている会社です。

※「鍛造」とは?

鍛造(たんぞう、forging)とは、金属加工の塑性加工法の一種。金属をハンマー等で叩いて圧力を加えて変形させる手法で、古くから刃物や武具、金物などの製造技法として用いられてきた。

ウィキペディアより

取引先は、自動車関連では、ダイハツを筆頭に、トヨタ自動車、建設機械は、コベルコ建機、コマツ、農業機械では、クボタ、ヤンマーなどその業界で名だたる企業に納入しています。

売上高の用途別の構成割合は、2021年3月期通期では、

- 自動車用部品 81.4%

- 建設機械用部品 14.5%

- 農業機械部品 2.0%

- その他部品 2.1%

となっています。80%以上は自動車関連が占めています。

直近の経営状況

2021年3月期通期の経営成績は、

- 売上高 253.6億円(前年同期比 11.2%減)

- 営業利益 12.0億円(同 78.0%増)

- 経常利益 13.1億円(同 91.4%増)

- 親会社株主に帰属する四半期純利益 9.2億円(同 100.8%増)

となっており、売上げは減少していますが、利益面は前年同期比2桁増で特に経常利益と純利益は、前期から倍増しています。

2021年1-3月(4Q)のみの実績は、売上高はほとんど変化ないのですが、利益面が2倍となっており、直近の業績は好調です。

要因として、当社グループの売上高は、期初において自動車部門、建設機械部門共に新型コロナウイルス感染症の影響により、国内、ASEAN市場の需要低迷、取引先の生産調整の影響を受け、国内外で大幅な受注減少に見舞われましたが、9月以降は経済活動再開による回復に伴い前年を上回る推移となっています。

利益面は、グループを挙げての徹底した原価低減が、大幅増に寄与しています。

今後の見通し(2022年3月期)については、

新型コロナウイルス感染症に対するワクチンの普及や各国の経済対策等、明るい兆しが見受けられるものの、自動車業界での半導体不足リスクの影響や感染力が強い変異株の感染拡大等により先行きは不透明であり、内外経済が下振れするリスクがあることから予断を許さない状況が続くことが見込まれています。

このような厳しい経営環境のもと、当社グループの主要部門である自動車部門では、軽・小型車はコロナ感染症による生産減の取戻しや新規部品の立ち上り等により堅調に推移すると予測。

海外においても、ASEANでの自動車関連の税制優遇処置等により緩やかに回復していくと予測。

建設機械部門では、需要回復を予測するものの微増となると予測。

中長期的には世界的なカーボンニュートラル実現に向けた自動車メーカーの電動化加速の対応として、開発・新事業への投資を強化していくとのこと。

この市場環境を基に、2022年3月期通期予想は、

- 売上高 319億円(前年同四半期比 12.9%増)

- 営業利益 19.8億円(同 12.3%増)

- 経常利益 20.1億円(同 2.9%減)

- 親会社株主に帰属する四半期純利益 12.7億円(同 6.9%減)

となっています。

財務面では、2021年3月期の利益が積み上がり、連結キャッシュフロー計算書上の「現金及び現金同等物の期末残高」は、期初と比較して倍近く積みあがっています(43.0億円→83.7億円)。設備投資や配当金に回す余裕が大いにありますね!

株価指標

5/21(金)終値時点の数値

- 株価:1,871円

- 時価総額:59.1億円

- PER:4.4倍

PERは、同業で時価総額が近い、シンニッタン(6319) 20.7倍と比較すると、かなり低い水準となっています。

- PBR:0.37倍

- 信用倍率(信用買い残÷信用売り残):ー(売り残無し)

- 年間配当金(会社側の予想は未定ですが、前期並みとして計算):45円(年1回 3月)、年間利回り:2.4%

今期の配当金は、前期並みと予想すると、配当利回りは2.4%と、東証2部の単純平均1.78%(5/21現在)と比較し高めですが、この会社の配当性向は10%前後と低いですので、もう少し配当性向を上げてもらうと配当金は多くなる可能性はあります。

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2017年3月期 | 30円 |

| 2018年3月期 | 30円 |

| 2019年3月期 | 35円 |

| 2020年3月期 | 35円 |

| 2021年3月期 | 45円 |

会社側の配当方針は、業績、企業体質の強化などを総合的に勘案して決定することにしています。

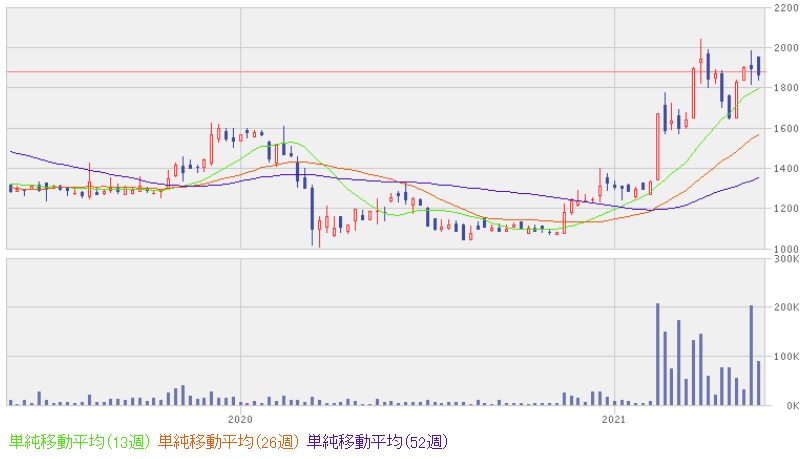

週足チャート(2年間):

株価は、昨年11月からの上昇で、コロナショック前の水準を軽々と超えてきており、上げ基調が続いています。PERは4.4倍と低いですので、市場からの注目を集めれば、株価はさらに上昇してもおかしくない状況です。

まとめ

2021年3月期通期の決算は、利益面が、売上増加に加えグループを挙げての徹底した原価低減等による体質強化により大幅増の結果となりました。

四半期ごとの利益を見ると、前期の2Q(7-9月)から、前年同期比の2倍以上で推移していますので、その頃から体質強化の効果が出ているとみられます。

財政面でも、現金が期初の倍に積みあがっており、設備投資などに使える投資資金は潤沢です。

今後さらなる成長に向けて、どのような施策を打って成長していくのか注目されるところです。

個人的には、配当性向が10%ほどですので、もう少し配当増による株主還元をしていただきたいといった印象を持ちました。

株価は、火が付けばさらに上昇する可能性があるとみており、今回の立会外分売の数量は発行済み株数の3.2%と多少多いものの直近の株価はあまり変動ないことから、需給にはあまり影響がないとみています。

業績面が好調なのと株価の今後の上昇に期待して、「買い」と判断しています。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。