直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

最後までお付き合いいただけると嬉しいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。 取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

第4回目は、食料品業種の一正(いちまさ)蒲鉾です。

分売の概要

実施期間や株数は以下です。実施予定日は幅があり、実際の実施日は、会社側が前日に発表しますので前日にならないとわかりません。最低100株単位で、最大10,000株まで購入できます。

| 分売実施予定日 | 2021/5/25(火)~2021/5/27(木) |

| 分売数量 | 914,700株 (発行済み株数18,590千株の約4.9%) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 10,000株 |

| 実施の目的 | 当社株式の分布状況の改善及び流動性の向上を図るため |

分売株数が、発行済み株数の5%ほどもあり少し多い印象です。

また、この銘柄の直近の出来高の5日平均が137,000株、25日平均が32,000株ですので、株の流動性からみると結構な数量です。

早ければ、5/24(月)の夕刻に、会社側からの適時開示で実施日と分売価格のお知らせがありますので、チェックしてくださいね💖

事業内容

新潟県地盤の、水産練製品の製造販売および舞茸の生産販売をしている会社です。かに風味かまぼこ(かにかま)が主力製品です。

私は新潟出身で、学生時代、かまぼこ工場で年末の繁忙期にアルバイトをしていたこともあり、懐かしさを感じる企業です。

事業としては、かにかまやかまぼこ、おでんなどの「水産練製品・惣菜事業」、「きのこ事業」、そして「運送事業・倉庫事業」にわかれており、

2021年6月期3Q累計のセグメント別売上高比率は、

- 水産練製品・惣菜事業 85.2%

- きのこ事業 13.5%

- 運送事業・倉庫事業 1.3%

となっています。

直近の経営状況

2021年6月期3Qの経営成績は、

- 売上高 276.8億円(前年同期比 3.2%減)

- 営業利益 19.6億円(同 13.4%増)

- 経常利益 19.8億円(同 17.2%増)

- 親会社株主に帰属する四半期純利益 15.2億円(同 30.1%増)

となっており、売上げは減少していますが、利益面は前年同期比2桁増となっており好調です!

ただ、2021年1-3月(3Q)のみの実績は、前年同期比で売上高 7.0%減、営業利益 25.4%減となっています。3Qだけを見ると営業利益も減少しているところが気になります。

セグメント別では、水産練製品・惣菜事業は、主力商品群のカニかまは魚肉たんぱくが手軽に摂れる食材として浸透し、健康志向の高まりが続くなかで販売が伸長しています。定番商品である「サラダスティック」、「オホーツク」、「ピュアふぶき」や食べ応えのある「大ぶりカニかま」も好調に推移しています。

おでん商材では、新型コロナウイルス感染拡大予防のための外出自粛により内食需要が増加したことから、調理の簡単なレトルトおでんが堅調な売れ行きとなった一方で、昨夏の猛暑に続き、例年であれば販売が本格化する秋口もしばらくは気温が高めに推移したことにより揚物は厳しい売上状況となっています。

利益面では、新興国の経済成長や世界的な健康志向の高まりから水産加工品需要が拡大し、すり身価格は依然として高止まりの状況が続いていますが、生産ラインの合理化や商品アイテムの見直しなどの内部要因やエネルギー単価下落の外部要因の影響もあり、前年同四半期を上回る結果となっています。

その結果、このセグメントは、

- 売上高 235.9億円(前年同四半期比 2.9%減)

- セグメント利益(営業利益) 10.6億円(同 36.0%増)

となっています。

また、2021年2月には、業績が好調ということで、年間の配当金を、8円→10円に2円の増配を発表しています!

株価指標

5/21(金)終値時点の数値

- 株価:976円

- 時価総額:181億円

- PER:13.8倍

PERは、同業で時価総額が近い、フジッコ(2908) 17.5倍、あじかん(2907) 41.8倍、サトウ食品(2923) 21.5倍と比較すると、低い水準となっています。

- PBR:1.45倍

- 信用倍率(信用買い残÷信用売り残):0.7倍

- 年間配当金(予想):10円(年1回 6月)、年間利回り:1.0%

6月末に年1回の株主優待があり、100株以上で1,000円相当の自社製品(常温保存品、おせち商品、平時冷蔵品より選択。ただし、6か月以上保有の場合のみ贈呈)がいただけます。100株以上500株未満保有(6か月以上保有)の場合は、配当+株主優待の利回りは2.0%になります。

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年6月期 | 6円 |

| 2017年6月期 | 6円 |

| 2018年6月期 | 7円 |

| 2019年6月期 | 7円 |

| 2020年6月期 | 8円 |

直近5年間では、少しづつではありますが、連続増配しています。

会社側の配当方針は、業績や配当性向等を総合的に勘案しながら、安定かつ継続的な配当を目指すとしています。

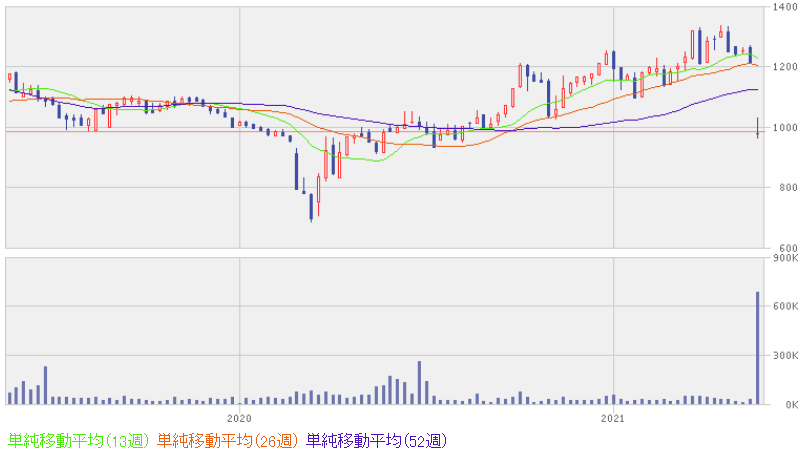

週足チャート(2年間):

株価は、コロナショック前の水準以上に上昇していましたが、直近で2021年6月期3Qの決算発表と立会外分売の発表をした直後に、急激に売られ値を下げています。おそらく、発行済み株数の5%、普段の出来高の約10倍もの分売量なので、需給面が悪化するとの思惑で売られていると考えています。

まとめ

2021年6月期3Q累計の業績は、営業利益では、通期計画を超過しており、よほどのことがない限り、通期着地は予想を超えてくることが確実です。昨今の社会動向を見ても、巣ごもり消費ということで内食需要が底堅い面もあります。

ただ、堅実投資家にとって、配当は連続増配しているのはよいところですが、配当利回りが1%程度(東証一部単純平均は1.80%(5/21時点))と低いところが気になります。

ただ、直近の1週間は20%ほど株価が下がっていますので、ディスカウント価格になっているのは間違いありません。地方企業への応援も込めて、「買い」と判断します。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。