直近で立会外分売の実施を発表した銘柄に関して、買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

最後までお付き合いいただけると嬉しいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。 取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

第3回目は、鉄鋼業種のエンビプロ・ホールディングスです。

分売内容

実施期間や株数は以下です。実施予定日は幅がありますが、実際の実施日は、会社側が前日に発表します。最低100株単位で、最大1,000株まで購入できます。

| 分売実施予定日 | 2021/5/24(月)~2021/5/27(木) |

| 分売数量 | 140,000株 (発行済み株数15,051千株の約0.9%) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

| 実施の目的 | 留保金課税の対象となる特定同族会社の認定を外すことを目的とするもの |

早ければ、5/21(金)の夕刻に、会社側からの適時開示で実施日と分売価格のお知らせがありますので、チェックしてくださいね💖

事業内容

主に、金属スクラップ、廃棄物等を破砕し、モノの物質特性の違いを利用して鉄、非鉄金属、金銀銅さい(ミックスメタル)、プラスチック等に物理選別するリサイクル事業をしている会社です。

世界の資源枯渇、温暖化による気候変動影響、日本国内での社会課題に対するソリューションを提供するため、資源循環型社会と脱炭素社会の構築、地域共生社会の実現を目指し、資源循環事業、中古自動車関連事業、環境経営コンサルティング事業、障がい福祉サービス事業を展開しています。

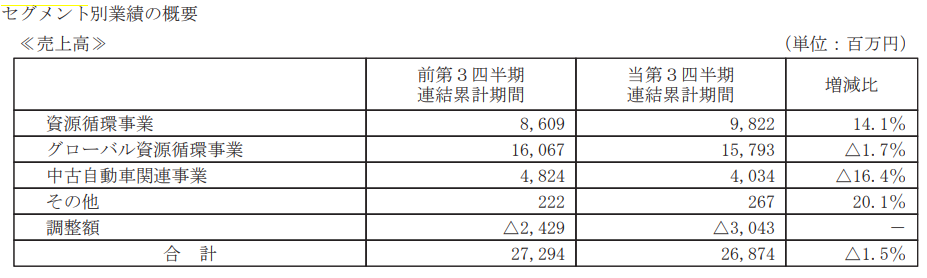

2021年6月期3Q累計のセグメント売上高は、以下のようになっています。

構成比は、「資源循環事業」32.8%、「グローバル資源循環事業」52.8%、「中古自動車関連事業」13.5%、その他(環境軽視コンサルティング事業、障がい福祉サービス事業) 0.9%となっています。主力の「資源循環事業」と「グローバル循環事業」を合わせて85%以上占めています。

直近の経営状況

2021年6月期3Q累計の経営成績は、

- 売上高 268.7億円(前年同期比 1.5%減)

- 営業利益 12.5億円(同 39.9%増)

- 経常利益 14.7億円(同 42.9%増)

- 親会社株主に帰属する四半期純利益 6.9億円(同 8.6%減)

となっており、売上げは減少していますが、利益面(純利益を除く)が大幅増となっています。

今3Qで、純利益は8.6%減となっているのは、連結子会社である株式会社 VOLTAにおける、リチウムイオン二次電池等リサイクル関連事業の潜在的リスクを先送りせず、適正な収益計画への見直しを実施して減損損失としても盛り込んだためで、一時的なものです。

またこの3Qの経営成績の発表と同時に、通期予想の上方修正も発表しています。

- 売上高 357億円→404億円(前回予想からの増減率 13.2%増)

- 営業利益 10億円→19.2億円(同 91.8%増)

- 経常利益 12.5億円→22.3億円(同 78.3%増)

- 親会社株主に帰属する四半期純利益 8.7億円→12.9億円(同 48.4%増)

修正の理由は、前回発表予想(2021年2月8日開示)の前提条件である鉄スクラップ等の金属スクラップ価格が予測値を上回って推移しており、海上運賃上昇等による配船難の影響はあるものの、金属スクラップ等販売量は堅調に推移しているためです。

3Q累計の経営成績からすると、上方修正は必然ですが、何と営業利益は、当初予想の2倍近く修正しています。4Qの業績も好調に推移すると会社側は見込んで、強気の数字を出してきています。

年間の配当金も、15円→25円と10円の増配も発表しています!

株価指標

5/20(木)終値時点の数値

- 株価:1,083円

- 時価総額:163億円

- PER:18.8倍

PERは、同業で時価総額が近い、タケエイ(2151) 16.1倍、黒谷(3168) 13.0倍、ダイセキ(9793) 23.1倍と比較すると、中間の水準となっています。

- PBR:1.32倍

- 信用倍率(信用買い残÷信用売り残):65.67倍

- 年間配当金(予想):25円(年1回 6月)、年間利回り:2.3%

6月末に年1回の株主優待(2,000相当のクオカード:200株以上(ただし、1年以上保有の場合))もあります。200株保有(1年以上保有)の場合は、配当+株主優待の利回りは3.2%になります。

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年6月期 | 25円 |

| 2017年6月期 | 30円 |

| 2018年6月期 | 17円 |

| 2019年6月期 | 16円 |

| 2020年6月期 | 10円 |

会社側の配当方針は、業績連動利益配分の指標として連結配当性向 20~30%を目標として、配当金が年間10円を下回る場合にも、年間 10 円の安定配当を目指すということなので、最低でも年間10円配当はありそうです。

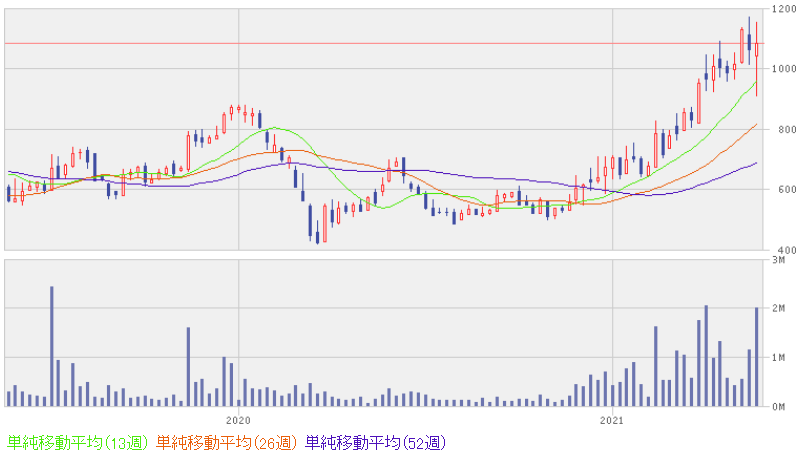

週足チャート(2年間):

株価は、昨年3月のコロナショックの安値から、その前の高値(880円程度)を軽々と越えてきています。

上場来高値は2017年12月の2,085円で、その高値の半値程度なので、まだまだ上がる可能性は高いと考えています。

まとめ

2021年6月期3Qの決算発表と同時に、通期業績計画も上方修正しており、営業利益は計画の2倍で、前期の2020年6月期と比較しても、2.4倍の利益を見込んでいます。

コロナ禍においても、マイナスの影響はあまり受けることなく、国内外の製造業における生産の持ち直しの動きから鋼材需要は堅調に推移。そして、世界的な脱炭素の動きを背景に鉄スクラップを活用することへの評価が高まっており、今後のアフターコロナ、ウィズコロナ時代にも事業はマッチしている思われます。

配当金も増配を発表し、配当利回りもそこそこの2.3%になっており、株価の推移も好調です。総合的に見て悪いところはほどんどないことから、今回の立会外分売は「買い」と判断します。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。