こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか、分析してみました。

第21回目は、サービス業種から、トスネットです。

事業内容

東北が地盤の、主に交通誘導警備や施設警備等を行っている警備会社です。

事業セグメントとしては、交通誘導警備、施設警備、列車見張り警備等を行っている「警備事業」、

ビルメンテナンス、清掃業務及び労働者派遣業務等を行っている「ビルメンテナンス事業」、

メール便発送取次業務、販促品・サンプル等の封入・梱包及び発送取次業務等を行っている「メーリングサービス事業」、

各種イベント及びコンサート関連の仮設電源の提供・テレビ局関係の中継のバックアップ等各種電源需要への電源提供業務を行っている「電源供給事業」があります。

セグメント別の売上高構成は、2021年9月期1Qでは、「警備事業」90.4%、「ビルメンテナンス事業」1.6%、「メーリングサービス事業」4.9%、「電源供給事業」3.1%となっています。ほとんど警備事業で占められていますね!

直近の経営状況

2021年9月期1Qの経営成績は、売上高 26.5億円(前年同四半期比8.2%減)、営業利益 2.5億円(同3.3%減)、経常利益 3.0億円(同6.3%増)、親会社株主に帰属する四半期純利益 2.0億円(同13.4%増)となっています。

主力の交通誘導警備、雑踏警備、施設警備及び列車見張り警備の受注拡大、商材等の販売の強化により、業容の拡大と収益力の強化に取組んでいます。

その中でも「警備事業」は、売上高 24.0億円(前年同四半期比4.1%減)ですが、セグメント利益 1.9億円(同57.2%増)と利益面が向上しているのが目立っているところです。

「電源供給事業」は、新型コロナウイルス感染症の拡大防止の影響により、イベント、コンサート等の延期、中止のため、売上高 0.83億円に対し損失が0.56億円発生しています。

売上高が微減なのに対し、経常利益が微増となっているのは、主に助成金収入が前期と比較して2,450万円ほど増えていることが要因です。

財務状態は、親会社株主に帰属する四半期純利益として195百万円計上したことにより、利益剰余金が124百万円増加し、そのため自己資本比率は66.9%となっており、財務的には健全な状態です。

株価指標

5/11(火)終値時点の数値

株価:873円

時価総額:41.3億円

PER:8.60倍

PERは、同業で時価総額が近い、セコム上信越(4342) 16.4倍、東洋テック(9686) 21.6倍、セントラル警備保障(9740) 13.4倍と比較すると、低い水準となっています。

PBR:0.70倍

信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

年間配当金(予想):15円(年1回 9月)、年間利回り:1.7%

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年9月期 | 25円 |

| 2017年9月期 | 25円 |

| 2018年9月期 | 25円 |

| 2019年9月期 | 25円 |

| 2020年9月期 | 15円 |

2021年9月期の会社側の予想は、前期と同額の15円です。

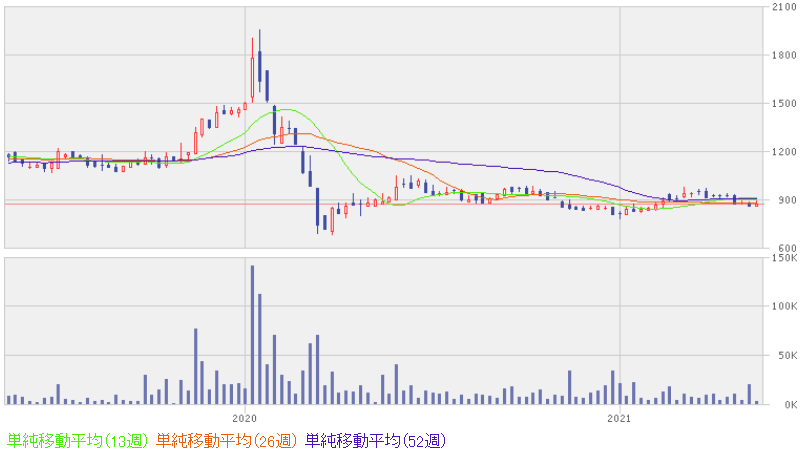

週足チャート(2年間):

株価は、コロナショック時に700円ほどまで下落し、コロナショック前の高値の1,800円からすると、約15%ほどしか戻しておらず、この高値の半値程度となっています。

PERは8.6倍となっており、割安に放置されている印象があります。

まとめ

2021年9月期1Qの営業利益は、会社通期予想(4.6億円)に対し、2.5億円となっており、1Qで通期予想の50%を超えています。

このままの業績で推移すれば、確実に計画より上振れがありそうです。

あとは、主力の警備事業以外の事業(ビルメンテナンス、メーリングサービス、電源供給事業)が柱になるほど成長すれば、長期的にも業績は伸びる可能性はあると思います。

次回決算発表(2021年9月期2Q)予定日:5/14(金)

※株式投資は、自己判断、自己責任でお願いします。