こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか、分析してみました。

第20回目は、化学業種から、大阪油化工業です。

事業内容

混合物から目的物質を分離・生成する、精密蒸留精製をしている会社です。

化学等の大手素材メーカーから作業を受託しており、特に少量かつ高難易度の精密蒸留について高い評価があります。

また、他社で断られ続けたプロジェクトを請け負うケースも多いことから「精密蒸留の駆け込み寺」と呼ばれたりもしています。

研究開発支援及び受託加工の「受託蒸留事業」、プラントサービスの「プラント事業」の2つにセグメントは分かれており、2021年9月期1Qのセグメント別売上高は、100%「受託蒸留事業」が占めています。(プラント事業の外部への売上は無し)

直近の経営状況

2021年9月期1Q累計の経営成績は、売上高 3.7億円(対前年同四半期比 65.8%増)、営業利益 0.8億円(同68百万円増(7.8倍))、経常利益 0.8億円(同74百万円増(8.4倍))、親会社株主に帰属する四半期純利益 0.6億円(同49百万円増(8.0倍))となっており、いずれも大幅増となっています。

これは、2020年11月に公表した3か年中期経営計画(2021年9月期~2023年9月期)に基づき、

①受託蒸留事業の堅実な成長

②プラント事業の実績積上げ

③海外展開に向けた体制構築

に取り組み長期的な企業価値向上に努めており、電子材料向け案件の増加や有償支給案件があって売上高は増加し、これによる売上総利益の増加に加え、費用対効果を重視し経費の抑制に努めた結果、利益面での大きな増加で、増収増益となっています。

プラント事業は、受注を獲得したものの売上には至らず、セグメント損失は5.6百万円となりました。

利益面では、すでに通期計画を上回っていますが、上方修正はまだ発表されていません。

財務面では、自己資本比率 92.4%、有利子負債は0となっており、財務は安定していると言えます。

株価指標

5/10(月)終値時点の数値

株価:2,272円

時価総額:24.4億円

PER:23.99倍

PERは、同業で時価総額が近い、大阪有機化学(4187) 23.8倍、日本化学産業(4094) 18.3倍、エスケー化研(4628) 17.6倍と比較すると、少し高い水準となっています。

PBR:1.41倍

信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

年間配当金(予想):25円(年1回 9月)、年間利回り:1.1%

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年9月期 | 350円 |

| 2017年9月期 | 35円 |

| 2018年9月期 | 36円 |

| 2019年9月期 | 25円 |

| 2020年9月期 | 25円 |

2016年9月期は350円ですが、2017年6月に株式分割(1株→10株)しているため、その後の配当は1/10程度になっています。配当は業績に応じて変動しているようです。

会社の方針は、中期経営計画として配当性向30%以上(2020年9月期の配当性向は34.9%)を掲げています。

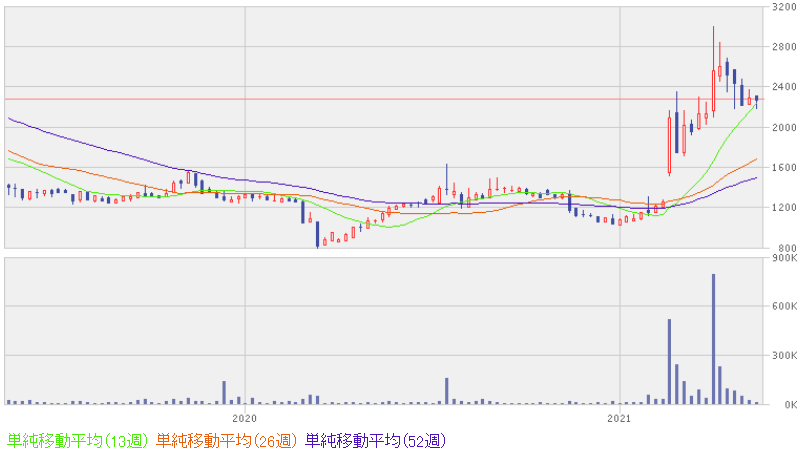

週足チャート(2年間):

2021年9月期の1Q決算発表(2021年2月12日)が好感されて、急激に株価が上昇しています。直近は少し下げ基調ですが、2Qの決算発表でポジティブな材料が出れば、再度上昇する可能性はあります。

まとめ

2021年9月期の1Q時点で、利益面はすでに通期計画を大幅に上回っている状況(営業利益は5倍以上)です。

このままの業績を維持・継続すれば、確実に会社予想を上回ることは間違いないでしょう。

2020年9月期の業績(営業利益1.11億円)も上回りそうな勢いですので、今後の決算発表は注目です!

次回決算発表(2021年9月期2Q)予定日:5/13(木)

※株式投資は、自己判断、自己責任でお願いします。