こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか、分析してみました。

第18回目は、食料品業種から、佐藤食品工業です。

事業内容

茶エキス、植物エキス、天然調味料、及び粉末酒の製造・販売をしている会社です。

創業以来、「天然食品の持つ”味・風味・色調”を損なうことなく粉末化すること」を目指し、差別化された商品開発、製造技術開発、装置技術開発に取り組み、その結果、世界初の粉末アルコールの商品化をはじめ、鰹・昆布・椎茸など風味豊かな天然調味料や香り豊かな茶エキス粉末の商品化などをしています。

当社は、食品加工事業の単一セグメントですので、セグメント情報はありません。

商品別の売上高の構成は、2021年3月期3Q累計で、茶エキス 47.0%、粉末天然調味料 28.7%、植物エキス 10.7%、液体天然調味料 11.6%、粉末酒 1.9%となっています。

取引先の主な企業は、伊藤園 19.3%、三菱商事ライフサイエンス 10.4%です。

直近の経営状況

2021年3月期3Q累計で、売上高 44.6億円(対前年同四半期比 14.6%減)、営業利益 4.1億円(同44.2%減)、経常利益 5.0億円(同39.6%減)、純損失 0.7億円となっています。

売上高は、新型コロナウェルス感染症の影響による外出機会の減少や在宅勤務の推進により、茶エキスを中心に低調に推移しています。

利益面は、営業活動の自粛による旅費交通費等の一般管理費は減少したものの、売上高の減少を補えていません。

純利益がマイナスなのは、2Qに繰延税金資産の回収可能性を検討し、法人税等を 5.2億円計上したためです。

販売高が最も大きい茶エキスは、2Qと比較し、前年同期比のマイナス幅が縮小されており(前年同期比 23.2%減→16.2%減(7.0ポイント改善))、業績は徐々に回復傾向にあるという印象です。

株価指標

5/7(金)終値時点の数値

株価:1,570円

時価総額:146.4億円

PER:981.25倍

PERは、同業で時価総額が近い、焼津水産化工(2812) 106.66倍、仙波糖化工業(2916) 15.89倍と比較すると、高い水準となっています。

PBR:0.56倍

信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

年間配当金(予想):30円(年2回 9月 15円、3月 15円)、年間利回り:1.9%

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年3月期 | 30円 |

| 2017年3月期 | 30円 |

| 2018年3月期 | 30円 |

| 2019年3月期 | 30円 |

| 2020年3月期 | 30円 |

過去5年間一定です。配当は安定していると言えます。

会社の方針は、業績の見通し、財政状態、配当性向及び純資産配当率等を総合的に勘案して配当を実施するとしています。

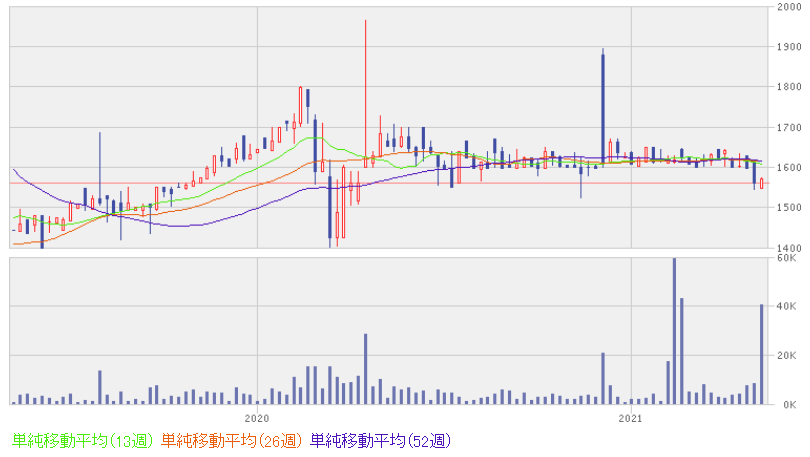

週足チャート(2年間):

株価は、昨年のコロナショック以降、1,550円~1,700円のレンジで推移しています。

直近では、4/30に1,600円から1,550円に急落しています。材料は特に見当たらないのですが、押し目になっている可能性もあります。

まとめ

2021年3月期は、コロナ禍で営業活動の自粛等で売上が減少していますが、3Qから減少幅が少なくなってきて、業績改善の兆しは見えます。

財務的には、自己資本比率は減少しているものの、3Q末時点で90.4%と高い水準を維持しており、安定的と言えます。

2021年3月期の経営は厳しかったとしても、今期以降どのように持ち直してくるか、注目したいところです。

次回決算発表予定日:5/14(金)

※株式投資は、自己判断、自己責任でお願いします。