こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか分析してみました。

第17回目は、小売業種から、コメ兵ホールディングスです。

事業内容

主に中古ブランド品を販売、買取する会社です。

この中古ブランド品の販売、買取の「ブランド・ファッション事業」以外にも、乗用車用タイヤ、アルミホイール、自動車用品及び部品の販売サービスを行う「タイヤ・ホイール事業」、店舗、会議室等の賃貸管理を行う「不動産賃貸事業」があります。

セグメント別の売上高の構成比は、ブランド・ファッション事業 90.9%、タイヤ・ホイール事業 8.7%、不動産賃貸事業 0.3%となっています。

ユニークな所では、ブランド品などをAI真贋を活用した査定業務もしており、安心して利用できるリユース市場の形成に努めています。

直近の経営状況

2021年3月期3Q累計では、売上高 359.5億円(前年同四半期比15.9%減)、営業利益 0.6億円(同87.0%減)、経常損失 0.7億円(前年同四半期は3.4億円の利益)、親会社株主に帰属する四半期純損失は6.7億円(前年同四半期は1.6億円の純利益)となっています。

特別損失 6.6億円の内、新型コロナによる臨時休業による損失 5.4億円が大きく、純損失の拡大につながっています。この費用は、休業手当等の人件費、店舗等休業期間中の減価償却費等です。

経営は、新型コロナの影響を大きく受けているという印象です。

しかしながら、2021年4月だけで、買取専門店を7店出店させることを発表しており、新規出店意欲は旺盛です。

財政面では、自己資本比率は46.5%(前連結会計年度末は53.3%)となり、前年度末よりは減少していますが、まだ問題ないレベルと考えます。

株価指標

5/6(木)終値時点の数値

株価:958円

時価総額:107.8億円

PER:0.00倍

PERは、同業で時価総額が近い、大黒屋HD(6993) 0.00倍、バリュエンスHLDGS(9270) 26.73倍、トレジャー・ファクトリー(3093) 23.96倍 です。

現状の利益が出ていない経営状況ですと、PERは比較できないですが、2022年3月期予想 9.6倍(会社四季報予想)と比較すると、低い水準となっています。

PBR:0.60倍

信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

年間配当金(予想):16円(年2回 9月 8円、3月 8円)、年間利回り:1.7%

※直近5年間は、以下のようになっています。

| 決算期 | 年間配当金 |

| 2016年3月期 | 30円 |

| 2017年3月期 | 30円 |

| 2018年3月期 | 30円 |

| 2019年3月期 | 32円 |

| 2020年3月期 | 24円 |

配当はほぼ安定していると言えますが、今期は減配の見込みです。会社の方針は、将来の事業展開と経営体質強化のために必要な内部留保を確保しつつ、定期的かつ安定的な配当を実施していくことが基本方針です。

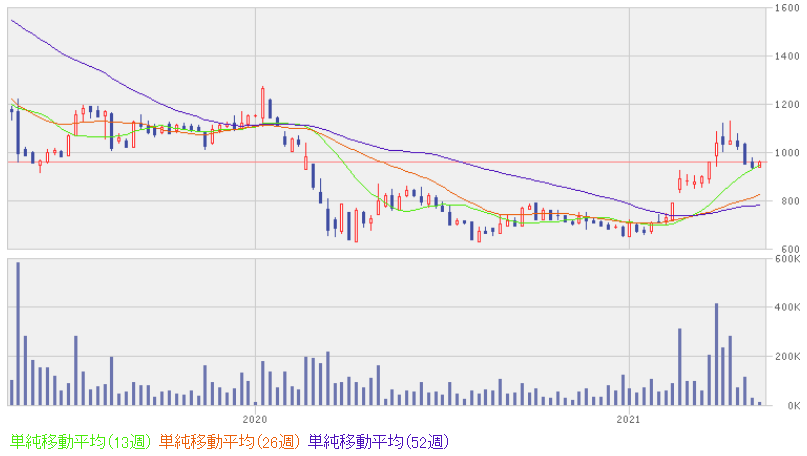

週足チャート(2年間):

直近2年間では、640円付近で2020年4月、8月、12月と3回底を打ってきており、現在の移動平均線は短期、中期、長期すべて上向きで上昇トレンドに乗っています。

底固めを経て、今後の株価上昇に期待が持てます。

まとめ

2021年3月期通期の会社側予想は、営業利益で赤字(6.7億円の損失)となっていますが、3Q累計では0.6億円の利益が出ています。臨時休業による特別損失も3Qはほぼなくなっていることから、経常利益もプラスに改善する可能性もあると思います。

ただ、2022年3月期に入り、緊急事態宣言も長引いており、今後の売上が上がってくるのか不透明な状況です。

一方で、買取店の新規出店数が2021年4月だけで7店発表があり、会社として事業拡大の意欲を感じますね!

次回決算発表予定日:5/13(木)

※株式投資は、自己判断、自己責任でお願いします。