こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか分析してみました。

第15回目は、小売業種から、松屋フーズHLDGSです。

事業内容

皆さんご存知の、「牛めし」中心の定食屋「松屋」を展開している会社です。他にはとんかつ専門店の「松のや」も展開しています。

同じグループ会社として、厨房機器・設備の修繕施工、厨房設備機器集中メンテナンスをしている「株式会社 エム・テイ・テイ」、ランドリー事業、及び洗剤事業の「株式会社 エム・エル・エス」などがあります。

2020年3月期の売上高の構成比は、牛めし定食事業 79.6%、とんかつ事業 14.7%、鮨事業 1.1%、外部売上 3.5%となっています。

直近の経営状況

2021年3月期3Q累計では、売上高 711.3億円(前年同期比 10.6%減)、営業利益 9.0億円の損失、経常利益 7.6億円の損失、親会社株主に帰属する四半期純利益 18.7億円の損失でした。

売上高の減少は、新型コロナウイルス感染症の拡大等の影響を受けたことによるもの。

この売上高の減少により、売上原価は、原価率が前年同期の32.8%から33.8%、販売費及び一般管理費は、売上高に対する比率が前年同期の61.1%から67.5%となり、当社が重視している指標のFLコスト(売上原価と人件費の合計。FOODとLABORに係るコスト)の売上高比は、前年同期の66.2%から68.6%へと上昇し、利益面では損失となっています。

そんな中、新型コロナウイルス感染症拡大によるお持ち帰り・キャッシュレス決済のニーズの高まりにあわせ、お弁当WEB予約サイト「松弁ネット」での20%還元キャンペーンやUber Eats・出前館送料無料キャンペーン、PayPay支払20%還元キャンペーン等を開催し販売促進に努めています。

財政面では、2021年3Q連結会計期間末における純資産は、利益剰余金の減少等により前連結会計年度末に比べ23.2億円減少し406.3億円となり、自己資本比率は前連結会計年度末の58.7%から54.7%と低下しています。

株価指標

4/30(金)終値時点の数値

株価:3,440円

時価総額:655.8億円

PER:0.00倍

PERは0(利益が出ていない)なので比較はできませんが、同業で時価総額が近い、ゼンショー(7550) 75.69倍、吉野家HD(9861) 65.43倍、サイゼリヤ(7581) 116.31倍 となっています。

PBR:1.63倍

信用倍率(信用買い残÷信用売り残):2.29倍

年間配当金(予想):24円(年2回 9月 12円、3月 12円)、年間利回り:0.7%

※直近5年間では、

| 決算期 | 年間配当金 |

| 2016年3月期 | 24円 |

| 2017年3月期 | 26円(内 記念配当2円) |

| 2018年3月期 | 24円 |

| 2019年3月期 | 24円 |

| 2020年3月期 | 24円 |

2017年3月期は記念配当があったため26円でしたがそれを除いて、配当は年間24円と安定しています。

株主優待(1年以上継続保有で、100株保有の場合:お食事優待券10枚(5,000円相当))を合わせた、年利回りは、2.2%です。

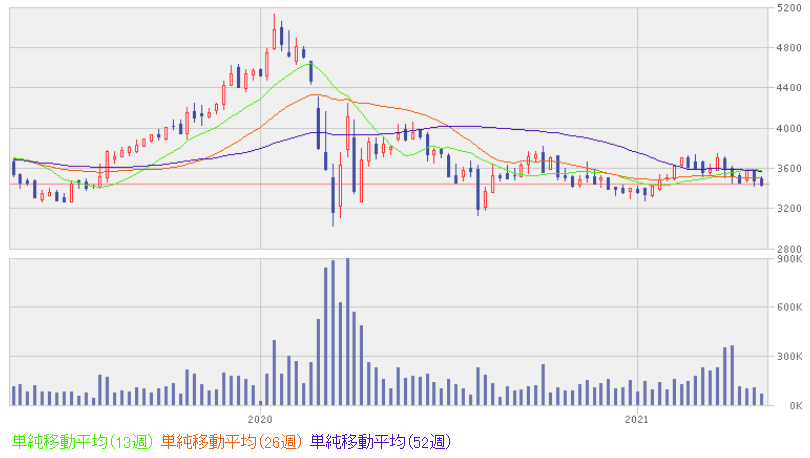

週足チャート(2年間):

直近2年間は、高値5,000円までいきましたが、その高値と比べ30%ほど安値になっています。昨年3月のコロナショックの安値3,025円からは、まだ14%ほどしか上がっておらず、コロナの影響から立ち直れていない印象です。

直近の半年は3,200円~3,700円でもみ合っており、これを上抜けるか下抜けるかが注目です。

まとめ

2021年3月期は、売上が伸びておらず、他の飲食業と同じく苦戦している状況です。

ただ、売上高の通期計画に対して、3Q累計で74.9%に達しており、それに対して、営業利益は通期計画(22億円の損失)に損失が半分も到達しておらず、利益面(損失額の減少)の計画からの上振れは十分見込めると考えています。

今後、持ち帰りの需要の高まり等にどのように対応し、どのようにして売上高を増やし損失を減らしていくのか、大胆な施策を打ってくるのかが注目されるところです。

次回決算発表予定日:5/10(月)

※株式投資は、自己判断、自己責任でお願いします。