こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか分析してみました。

第14回目は、情報・通信業種から、ビジョンです。

事業内容

世界200以上の国と地域でサービスを展開している、グローバルWiFi事業と情報通信サービス事業の二刀流の事業構成で業態を拡大しながら高成長を続けている会社です。

事業は、パケット定額制の海外用WiFiルーターレンタルなどの「グローバルWiFi事業」、固定通信サービス・移動体通信サービス・OA機器・ビジネスフォン・WEBサイト制作等の「情報通信サービス事業」、法人や個人の海外渡航をよりスマートにするための旅の情報や移動手段を提供する「旅行関連事業」があります。

2021年12月期通期予想のセグメント別の売上高構成比は、グローバルWiFi事業 38.4%、情報通信サービス事業 58.9%、その他(旅行関連事業等) 2.8%となっています。

この会社の一番大きい売り上げは情報通信サービス事業です。旅行関連事業は、まだ事業の柱とはなっていないようです。

直近の経営状況

2021年12月期通期の連結業績会社予想は、売上高 151.6億円(前年比 9.0%減)、営業利益 4.1億円(同292.4%増)、経常利益 4.0億円(同74.4%増)、親会社株主に帰属する当期純利益 2.5億円(前期 損失11.8億円)となっています。

グローバルWiFi事業は、

2021年1月以降、訪日外国人数と日本人出国者数は2020年3月以降と同様に推移し、第4四半期(2021年10月以降)より2019年対比で需要が25%回復すると予測。新型コロナウイルス感染症の状況による企業活動への影響が不確定であるため、保守的にテレワーク需要を予測しています。

情報通信サービス事業は、

開業企業数は前年比横ばいから低下傾向で推移すると予測し、オンライン営業の活用で、新型コロナウイルス感染症による営業件数への影響は軽微であるとの予測です。

全体としては、

ニューノーマル時代に即した日本国内におけるWiFiレンタル事業、情報通信サービス事業に注力し、自社サービス(月額制)及び通信商材の各種保守サービス等の拡販を行っていくとのこと。

また、成長戦略として、3つ目の柱となる新規事業を育成していく方針です。

海外出張や旅行者の需要が2019年の水準以上になるのか、今後の動向が注目されます。

株価指標

4/30(金)終値時点の数値

株価:1,008円

時価総額:494.3億円

PER:100.8倍

PERは、同業で時価総額が近い、ワイヤレスゲート(9419) 78.39倍、日本通信(9424) 0.0倍、インターネットイニシアティブ(3774) 28.90倍と比べ高い水準です。

PBR:5.42倍

信用倍率(信用買い残÷信用売り残):12.57倍

年間配当金(予想):0円(無配)

※直近6年間では、ずっと無配です。

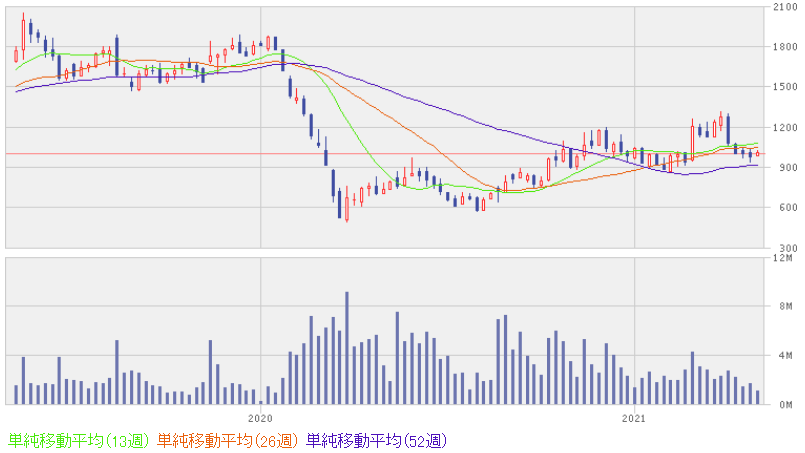

週足チャート(2年間):

2019年の高値(2,000円)に対し、現在の株価は半値程度となっています。海外出張や旅行の需要がなくなる状況の中、株価の戻りも弱い印象です。

コロナショックの株価からは、徐々にではありますが、値を戻しつつある状況です。

まとめ

2021年12月期は、海外出張や旅行需要、インバウンド客がどのくらい戻ってくるのか、不透明な部分があり、その動向次第で業績の変動があります。

ただ、日本国内のニューノーマルに即したWiFiレンタル事業や、情報通信サービス事業の月額制サービスのストック収益は伸びてくる可能性はあると思います。

日足チャートでは、1,000円付近の下値抵抗線に支えられていますので、ここから株価上昇を期待したいですね。

次回決算発表予定日:5/13(木)

※株式投資は、自己判断、自己責任でお願いします。