こんにちは!

会社四季報2021年2集(2021年3月発売)の営業利益予想が、会社予想に比べ大幅に乖離(乖離率30%以上)している銘柄の中で、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか分析してみました。

第11回目は、卸売業種から、モスフードサービスです。

事業内容

皆さんご存知の「あなたの街のモスバーガー」を運営している会社です。

ハンバーガー業界の売上高は、日本マクドナルドHD(2702)に次ぎ、2位です。

経営ビジョンとして、「食を通じて人を幸せにすること」を掲げ、お客さまの活力、エネルギー、生きる力を再生産するのがモスバーガーの仕事と定義づけています。

2021年3月期3Q累計の、セグメント別売上高構成は、国内モスバーガー事業 80.9%、海外事業 13.9%、その他飲食事業 2.1%となっています。

国内のモスバーガー(モスカフェ含む)の店舗数は、1,260店舗(加盟店 1,220店、直営店 40店)、海外は台湾、シンガポール、香港を中心に421店舗展開しています。

直近の経営状況

2021年3月期3Q累計で、

売上高 535.9億円(前年同期比2.9%増)、営業利益 9.8億円(同14.6%減)、経常利益 10.4億円(同20.4%減)、親会社株主に帰属する四半期純利益 2.3億円(同63.4%減)となっており、利益面で苦戦しています。

最終損益は主に新型コロナウイルス感染症の感染拡大に伴う助成金収入 5.2億円がありましたが、会計上の見積り及び当該見積りに用いた仮定について重要な変更を行ったこと等に伴い、減損損失 9.1億円を計上した結果、親会社株主に帰属する四半期純利益 2.3億円となっています。

国内モスバーガー事業単独では大きく利益を伸ばしており、全社の利益をけん引しています。

国内店舗数は、3Q累計期間においては出店12店舗に対し閉店は34店舗で、3Q末の店舗数は1,263店舗(前連結会計年度末比22店舗減)となりました。

国内モスバーガー事業の売上高は主に新型コロナウイルス感染症の影響を大きく受けた都心の店舗が多い直営店の売上高が減少した一方で、郊外のドライブスルーの店舗が多い加盟店の売上高が堅調に推移したことにより442.3億円(同6.3%増)となり、営業利益については31.2億円(同10.5%増)となっています。

月次の売上高ですが、2021年3月の全店売上高は、前年同月比108.1%となっており、2021年3月期は全ての月で前年同月を上回っており、通期トータルでも107.2%ですので、売上は好調を持続しています。

最近では、銘酒として名高い「獺祭(だっさい)」の甘酒を使用した「まぜるシェイク 獺祭-DASSAI-」を販売して、シェイクと日本酒の意外な組み合わせがSNSで注目を集め、ちょっとした、まぜるシェイクブーム?です。

ご当地「まぜるシェイク」で今(4/30)販売中なのが、、ル レクチエ(新潟)やベニほっぺ(愛知)です。私はまだ飲んだことがないのですが、名前を聞くだけで美味しそうですね!

株価指標

4/28(水)終値時点の数値

株価:3,025円

時価総額:968.3億円

PER:155.12倍

PERは、同業で時価総額が近い、マクドナルドHD(2701) 32.59倍、日本ケンタッキー(9873) 20.25倍、壱番屋(7630) 43.88倍ですので、同業種と比べかなり高い水準です。

PBR:2.13倍

信用倍率(信用買い残÷信用売り残):0.61倍

年間配当金(予想):22円(年2回 9月、3月)、年間利回り:0.7%

※直近5年間では、

| 決算期 | 年間配当金 |

| 2016年3月期 | 24円 |

| 2017年3月期 | 26円 |

| 2018年3月期 | 28円 |

| 2019年3月期 | 28円 |

| 2020年3月期 | 28円 |

2020年3月期までは毎年増配していましたが、今期は6円減配の見込みです。会社の方針としては、業績や経営環境との連動を図りつつ、安定的な利益還元を継続することを基本方針としています。

株主優待は、年2回 1,000円相当の優待券がいただけます。優待内容と配当を合わせた年利回りは、1.4%です。

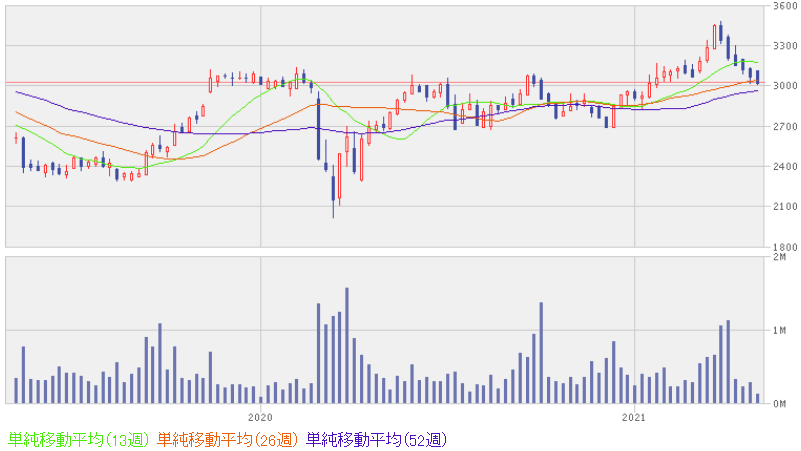

週足チャート(2年間):

過去2年間の株価は、3,000円の上値抵抗期間が長く続いていましたが、これを今年年初にブレイクしています。現在は、この抵抗線が下値支持線になっている可能性は高いです。

まとめ

2021年3月期は、コロナ禍において、22店舗減っていますが(3Q終了時点)、年間のモスバーガーのトータルの売上高が前年を上回っており、同社のハンバーガー事業は、外食産業の中では好調と言えるでしょう。

最近話題になっている「まぜるシェイク」など、商品力が高いのもこの会社の強みです。

株価も、3,000円の下値支持線の近辺にあり、信用倍率(0.61)も良好ですので、今が買い時の可能性が高いです。

次回決算発表予定日:5/14(金)

※株式投資は、自己判断、自己責任でお願いします。