こんにちは!

会社四季報の営業利益予想が、会社予想に比べ大幅に乖離している(乖離率30%以上)銘柄について、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか分析してみました。

第5回目は、卸売業種から、昭栄薬品です。

事業内容

化学品を扱う専門商社で、多種多様な化学品の中でも、資源に限りがある石油化学品とは異なり、再生産が可能で環境負荷が低いパーム及びヤシ等の天然油脂由来の油脂化学品(「オレオケミカル」)を主に取扱っています。

化学品事業におけるオレオケミカル及びオレオケミカルを原材料とする界面活性剤の専門的知識を活用し、家庭用洗剤等を取扱う日用品事業、地盤改良やコンクリートの補修補強材料等を取扱う土木建設資材事業もしています。

セグメント別の売上高の構成比(2021年3月期3Q累計)は、化学品事業:88.3%、日用品事業:5.8%、土木建設資材事業:5.9%となっています。化学品事業が9割弱を占めています。

直近の経営状況

2021年3月期3Q累計の経営状況は、国内外の新型コロナウィルス感染拡大が長期化し、当社グループの事業とかかわりの深い界面活性剤業界も影響を受け、生産・販売活動とも低調な推移となっています。

こうした中、在宅勤務やオンライン商談等を活用し、化学品事業におけるオレオケミカルを中心とした既存得意先への拡販・拡充、新興国化学品の販売拡大、除菌・衛生関連の原材料及び商品販売強化に取組んでいます。また、大きく落ち込んでいた自動車関連や繊維油剤関連の受注にも回復の兆しが見え、これまで低水準で推移していた一部原材料価格(天然油脂相場価格)も上昇に転じてきました。

これらの結果、3Q累計期間における経営成績は、売上高は123.9億円(前年同四半期比8.8%減)、営業利益は1.3億円(同3.8%増)、経常利益は2.2億円(同2.8%増)、親会社株主に帰属する四半期純利益は、前年3Qで特別利益に投資有価証券売却益0.8億円の計上もあり、1.5億円(同28.2%減)となっています。

セグメント別の利益は、化学品事業1.4億円(同25.1%減)、日用品事業1.2億円(同68.8%増)、土木建設資材事業は1,600万円の損失(同120万円の損失の減少)となっています。日用品事業は掃除用品、生活日用品(洗濯槽クリーナーや冷蔵庫脱臭剤等)の需要が好調に推移し、大きく伸長しています。

株価指標

4/23(金)終値時点の数値

株価:1,037円

時価総額:37.1億円

PER:18.95倍

PERは、同業で時価総額が近い、三洋貿易(3176) 9.69倍 、三京化成(8138) 0.00倍、明和産業(8103)13.88 倍と比較して、少し高い水準です。それだけ、将来の業績期待が高いということでしょうか。

PBR:0.46倍

年間配当金(予想):18円(年1回 3月)、年間利回り:1.7%

※直近5年間では、2016年3月期 40円,2017年 45円,2018年 53円,2019年 18円,2020年 18円でした。2018年12月に1株→3株に株式分割していますので、その分2019年以降は1/3ほどになっています。

ですので、直近の配当額は安定しているといえそうです。前期の配当性向は25.0%で、会社の方針は20%以上を目標としています。

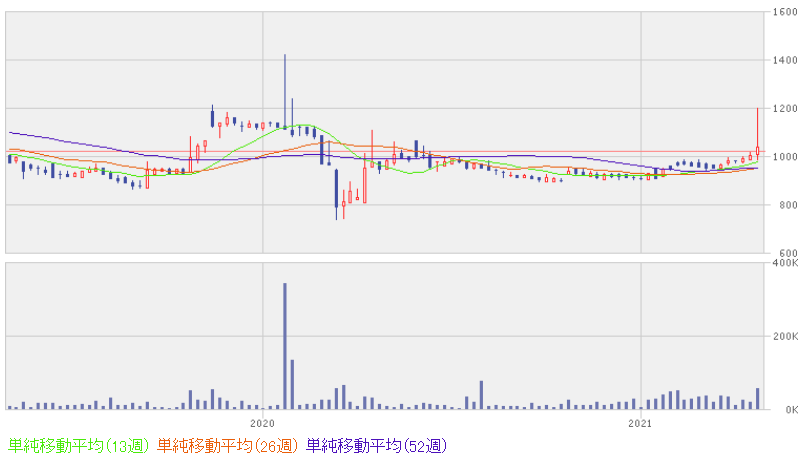

株価チャートは、日足、週足ともに直近では上昇基調が続いています。過去2年間の株価は、ほぼ800円~1,200円の間で安定しています。

週足チャート(2年間):

まとめ

業績は、可もなく不可もなくといったところで、化学品事業の自動車や繊維油剤関連の需要がどれだけ戻ってくるかというところでしょうか。

日用品事業は規模はまだ小さいですが、個人消費行動の変化により、巣ごもりや在宅時間が増えたことで、生協ルートや量販店ルートを中心に、掃除用品や生活日用品の需要が好調ということでしたので、業績アップ効果も見込めると考えています。

次回決算発表予定日:5/13(木)

※株式投資は、自己判断、自己責任でお願いします。