こんにちは!

会社四季報の営業利益予想が、会社予想に比べ大幅に乖離している(乖離率30%以上)銘柄について、直近の四半期決算発表以降、上方修正を発表していない企業に絞り、今後上方修正はあるのか分析してみました。上方修正はあるのでしょうか??

第4回は、機械業種から、ミューチュアルです。

事業内容

製薬・化粧品・食品業界向けに包装関連機械を販売している中堅企業です。

医薬品・化粧品・食品などの生産設備の構築を、エンジニアリング、製造、商社、メンテナンスの4つの機能の総合力でトータルにサポートしています。

その他は、規模は小さいですが、自動車用クランクシャフトやギアの加工、半導体用シリコン・ウエハーの加工や材料、歯科用治療工具に使用される、工業用ダイヤモンド事業も手掛けています。

売上高の構成比(2021年3月期3Q累計)は、産業用機械 96.7%、工業用ダイヤモンド 3.3%で、ほぼ産業用機械で占められています。

直近の経営状況

2021年3月期3Q累計は、売上高はおおむね計画通りに推移し前年同期比1.5億円の増収。

損益は、増収効果に加え、売上高総利益率が工程管理強化などの原価低減努力により前年同期比1.3ポイント改善し、売上総利益が1.5億円増加。コロナ禍による訪問営業の自粛や展示会の中止により旅費交通費、広告宣伝費等が減少し、販売費及び一般管理費が前年同期比1.0億円減少した結果、営業利益以下の各段階利益も増益となっています。

この結果、3Q累計期間の売上高は84.5億円(前年同期比1.8%増)、売上総利益は24.0億円(同6.8%増)、営業利益は11.0億円(同29.1%増)、経常利益は11.5億円(同30.0%増)、親会社株主に帰属する四半期純利益は7.1億円(同27.9%増)となりました。

この数値は、通期計画の進捗率は、売上高は86%、営業利益139%、経常利益143%となっており、売上高以外は3Qですでに通期計画を超過しています。

ですが、会社側は通期連結業績予想は、国内外ともに新型コロナウイルス感染症再拡大による検収遅

延の懸念と、4Qの売上が例年より減少することが想定されるということで、修正は見送られています。

株価指標

4/22(木)終値時点の数値

株価:941円

時価総額:71.7億円

PER:7.58倍

PERは、同業で時価総額が近い、CKD(6407) 35.4倍 、渋谷工業(6340) 16.27倍、フロイント産業(6312) 16.18倍と比較して、低い水準です。

PBR:0.61倍

年間配当金(予想):25円(年1回 3月)、年間利回り:2.7%

株主優待:9月末権利確定で100株以上で1,500円相当の選べる優待品がもらえます。(1,000株以上は3,000円相当)

配当+優待の年利回りは、4.3%になります。

※直近5年間では、2016年3月期 25円,2017年 25円,2018年 25円,2019年 30円,2020年 25円でほとんど変化がありません。前期の配当性向は21.2%ですので、こちらも高くない水準です。

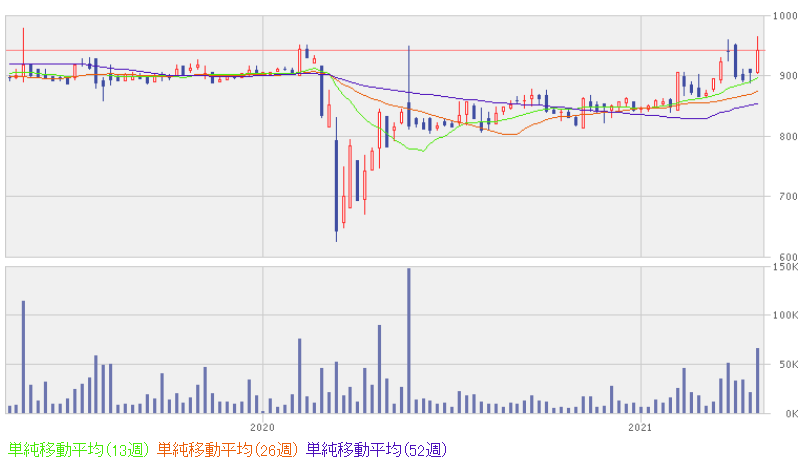

直近の4/23時点の株価は、25日移動平均と同水準です。週足チャートでは上昇基調が続いています。

週足チャート:

950円の上値ブレイクも否定できません。

まとめ

2021年3月期通期は、製造業とくに事業者向けの事業(B2B)は、個人向けサービスの事業(B2C)と比較して、緊急事態宣言の影響を受けにくいといわれており、会社の予想は保守的とみています。

ただ、大幅に収益アップの材料も今のところ見当たらないことから、株価としては大きく上がらないのかもしれません。

配当+優待の年利回りは、4.3%となっていますので、こちらは魅力的ですね!

次回決算発表予定日:5/17(月)

※株式投資は、自己判断、自己責任でお願いします。